Pikavippi on nopeasti pankkitilille maksettava vakuudeton laina tai kulutusluotto, jota hakiessa ei tarvitse eritellä lainan käyttötarkoitusta. Pikavipin korko ja takaisinmaksuaika vaihtelee lainan suuruuden ja luotonmyöntäjän mukaan. Pikavippejä on saatavilla useilta eri lainayhtiöiltä, joten on aina järkevää suorittaa huolellinen pikavippien vertailu ja valita edullisin laina. Pikavippi ei vaadi lainantakaajia ja päivisin pikaluottoa haettaessa ovat pikavipit nostettavissa heti tilille.

Tutustu alta eri luotonmyöntäjien pikavippeihin

Ferratum – Luotettava suomalainen pikavippi

Ferratum Kertalaina on Ferratum Finland Oy:n tarjoama pikavippi, jossa käytössäsi on 3000€ – 30000€ lainasumma, jota voit käyttää tarpeidesi mukaan. Ferratum kertalainan nimelliskorko on maksimissaa 9,95% sekä maksimi todellinen vuosikorko 16,20%. Lainapäätöksen haku Ferratumin verkkopalvelussa ei sido hakijaa ottamaan lainaa. Voit siis huoletta hakea itsellesi luottopäätöksen ja päättää myöhemmin haluatko nostaa lainan.

Ferratum Kertalaina on nykyaikainen pikaluotto, jossa kertahakemuksella myönnetään 3000€ – 30000€ laina jonka puitteissa asiakas voi tehdä noston omien tarpeidensa mukaisesti. Voit nostaa esimerkiksi 10000€ pikavipin tai minkä tahansa muun haluamasi lainasumman sinulle myönnetyn lainan puitteissa. Voit nostaa luottopäätöksesi rajoissa lainaa aina 30000€ asti! Ferratumin palvelut ovat käytössäsi vuorokauden ympäri.

Ferratum pikavipin hakeminen onnistuu verkossa. Ferratumin verkkosivulta löytyvällä verkkohakemuksella haet luottoa vuorokauden ympäri. Lainapäätöksen hakemukseesi saat usein muutamassa minuutissa. Myönteisen päätökset saatuasi, voit nostaa rahat heti tilille! Lisälainaa voit nostaa netissä 24h vuorokaudessa.

Ferratumilta saat selkeästi hinnoitellun ja nopean pikavipin omiin rahoitustarpeisiisi

Ferratumin verkkosivuilta löytyvällä kätevällä lainalaskurilla lasket helposti haluamasi lainan kuukausilyhennyksen ja hahmotat lainasta koituvat kulut ja käsittelymaksut. Lainalaskurin lisäksi käytössäsi on lainan esimerkkilaskelma, missä on eriteltynä kaikki lainaan liittyvät kulut ja todellinen vuosikorko.

Ferratum on luotettava suomalainen yritys, joka on toiminut suomalaisilla pikavippimarkkinoilla jo useiden vuosien ajan. Ferratum on saavuttanut suosiota kuluttajien keskuudessa ja onkin yksi Suomen parhaista pikavippiyrityksistä. Ferratumin suosio perustuu selkeään hinnoitteluun, sekä laadukkaaseen asiakaspalveluun, joka palvelee laina-asioissa 24 tuntia vuorokaudessa!

Tunnettu suomalainen pikavippiyritys!

- Luotettava suomalainen luotonantaja

- Pikavipin nostotoimeksianto tehtävissä vuorokauden ympäri!

- Nostat lisää lainaa, kun sitä tarvitset

- Yksi Suomen suosituimpia pikavippiyrityksiä!

Käyttöraha.fi – Pikavippi sinun ehdoillasi

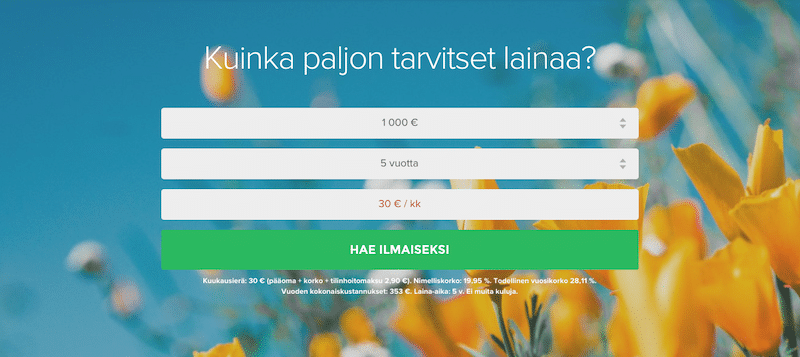

Käyttöraha.fi on lainapalvelu, joka on toiminut Suomen markkinoilla vuoden 2017 elokuusta lähtien. Sen keskeisin tuote, joustoluotto, herättää syystäkin erityistä huomiota sopivaa lainaa etsivissä asiakkaissa. Joustoluotossa sinä voit tuotteen nimen mukaisesti ottaa tarpeeseesi mukaan lainaa ja maksaa sitä takaisin joustavasti oman taloudellisen tilanteesi mukaan. Näin ollen se on hyvä vaihtoehto varsinkin sinulle, joka kaipaat joustavuutta takaisinmaksuun yllättävien taloudellisten muutosten pelossa, mutta olet kuitenkin sitoutunut maksamaan lainaa takaisin aina, kun siihen on edellytyksiä.

Päästyäsi Käyttöraha.fi:n etusivulle eteesi avautuu tiivis paketti, jossa törmäät heti luottohakemukseen. Hakemuksen alareunasta löydät myös avausmaksun sekä tilinhoidon kuukausimaksun määrän. Voit täyttää hakemuksen ilmaiseksi ja nopeasti, lupautumatta ottamaan vastaan sinulle myönnettävää lainatarjousta. Luottohakemuksen alapuolella on myös kaavio, jonka mukaisesti koko lainaprosessi tulee etenemään hakemuksen täyttämisestä lainan myöntämiseen.

Miksi ottaa pikavippi juuri Käyttörahan kautta?

- Se kuuluu tällä hetkellä Suomen suurimpiin joustoluottoihin.

- Kulutusluottona se mahdollistaa sinulle joustavasti lyhennysvapaita kuukausia tarpeidesi mukaan eikä niiden määrää ole rajoitettu. Se riittää, kun maksat joka kuukausi vähintään lainaan liittyvän korot ja tilinhoitokulut.

- Sinun ei tarvitse ennalta määritellä laina-aikaa.

- Pystyt käyttämään Joustoluottoa uudelleen ja tekemään nostoja oman luottorajasi puitteissa missä ja milloin haluat. Takaisin maksamasi pääoma kerryttää luottorajaasi.

- Voit saada luottorajaa 2 000 aina 50 000 euroon saakka ilman vakuuksia tai takaajia.

- Pystyt allekirjoittamaan lainasopimuksen ja lähettämään tarvittavat dokumentit kätevästi netissä.

- Huonot puolet:Jos joustoluotto jää roikkumaan pitkäksi aikaa, luoton kulut voivat kasvaa tosi suuriksi. Lainan avausmaksu on 45 euroa ja tilinhoitomaksu 8 euroa kuukaudessa. Palvelun nettisivuilla ei ole kovin paljon tietoa itse lainanhakuprosessista. Ei tiettyä asiakaspalveluaikaa eikä – puhelinnumeroa. Lisäksi nimellinen vuosikorko voi lainan suuruudesta riippuen vaihdella tosi paljon.

Käyttörahan Joustolaina – Joustoa elämään

Käyttöraha.fi:n tarjoama Joustoluotto ei ole nimeltään lainkaan harhaanjohtava. Joustoluotossa ei ole lainaan liittyvää kuukausittaista lyhennyspakkoa, joten pystyt tiukassa rahallisessa tilanteessa tyytymään vain joka kuukausittaisen korko- ja tilinhoitomaksujen maksamiseen. Näitä maksuja et pysty kuitenkaan mitenkään välttämään vaan ne peritään joka kuukausi siihen asti, kunnes olet saanut koko lainan maksettua takaisin. Arvion kuukausierästä pelkillä koroilla ja kuluilla saat kuitenkin heti täytettyäsi etusivulta löytyvän lainahakemuksen.

Sivuston kautta voit siis hakea lainaa haluamallesi joustoluottosummalle. Lyhyen esitietolomakkeen täytettyäsi sinut ohjataan Komplett Bankin nettisivuille viimeistelemään lainahakemus, sillä varsinainen joustoluottosopimus tehdään heidän kanssaan. Tässä vaiheessa sinulta kysytään esimerkiksi tuloistasi, yritystoiminnastasi, mahdollisista muista lainoistasi sekä niiden kuukausilyhennyksistä. Joustolaina pikavippi toimii kuten luottokortti, jolta pystyt nostamaan lainaa omalle tilillesi tarvittaessa jopa useaan kertaan kuukaudessa. Ladattuasi tarvittavat liitteet, hakemuksesi käsitellään mahdollisimman nopeasti. Lähetettyäsi hakemuksen voit vastaanottaa lainatarjouksen. Voit tutkia lainatarjoustasi ja lopulta joko hyväksyä sen tai jättää väliin.

Saat sähköpostiin päätöksen, kun hakemuksesi on käsitelty. Saat luottopäätöksessä henkilökohtaisen luottorajan, jolta voit nostaa pikavippiä ja lyhentää lainaa milloin vain. Voit myös hakea uudelleen Joustoluottoa sinulle myönnetyn luottorajan puitteissa, kun luoton pääomaa on maksettu takaisin. Lyhennystahdin voit kuitenkin päättää itse etkä siis sitoudu mihinkään kiinteään laina-aikaan tai takaisinmaksuaikatauluun.

Luotto maksetaan suoraan tilillesi sen jälkeen, kun sopimus ja lainapäätös on allekirjoitettu verkkopankkitunnuksilla. Laina pysyy kuitenkin avoimena ja voit käyttää sitä oman limiittisi puitteissa niin kauan, kunnes itse suljet oman joustoluottotilisi. Asiakkuutesi on tässä vaiheessa Komplett Bankilla eikä Käyttörahalla.

Luotettava lainanantaja

Käyttöraha.fi toimii yhteistyössä Komplett bankin kanssa. Komplett Bank on norjalainen pankki, joka tarjoaa pikavippi- ja jälleenrahoituspalveluita ilman vakuuksia ja on perustettu vuonna 2014 Norjan finanssivalvonnan toimiluvalla. Pankki on myös pankkien talletussuojarahaston jäsen. Nämä faktat yhdessä kertovat siitä, että kyseessä on luotettava ja turvallinen Pohjoismainen lainapalvelu.

Korko ja kustannukset

Lainasi korko määräytyy perustuen taloudelliseen tilanteeseesi (tuloihin ja menoihin) sekä edellisiin lainoihin. Käyttöraha.fi palvelu kuitenkin kunnioittaa Suomessa vuonna 2019 voimaan astunutta vakuudettoman lainan korkokattoa, jonka mukaan nimelliskoron määrä lainassa tulisi olla maksimissaan 20% . Lainan nimelliskorko voi Käyttöraha.fin kautta saamassasi lainassa yleensä 4,9- 19,9%. Korkokustannuksia tulee vain nostetusta luotosta.

Lainan minimilyhennys on kuukausittain kertyvä korko sekä tilinhoitomaksu, joka on suuruudeltaan 8 euroa kuukausi.

Lainan avausmaksu on 45 euroa.

Edellytykset ja ehdot lainanhakijoille

- Ikäraja joustoluottoon on 23 vuotta.

- Olet asunut Suomessa pysyvästi vähintään viimeiset 36 kuukautta (eli kolme vuotta)

- Luottotietosi ovat kunnossa eikä sinulla ole maksuhäiriömerkintöjä.

- Sinulla on suomalainen pankkitili ja verkkopankkitunnukset.

- Sinulla on säännölliset tulot

Asiakaspalvelu, aukioloajat ja lainojen siirtoajat

Käyttöraha.fi:n asiakaspalvelu on tavoitettavissa vain sähköpostilla osoitteeseen info.kayttoraha.fi. Erityisiä aukioloaikaa ei sen nettisivuilla ole ilmoitettu, mutta se vastaa kysymyksiin nopeasti varsinkin arkisin.

Myönteisen lainapäätöksen saatuasi rahat siirretään tilillesi parin arkipäivän sisällä.

Käyttöraha.fi – yhteenveto ja arvosana

Käyttölaina on yksinkertainen, luotettava ja nopea palvelu hakea pikavippiä. Vuosien varrella sille on kertynyt paljon kokemusta lainamarkkinoilta. Sen suurin vahvuus on takaisinmaksuajan joustavuus sekä lainanhakulomakkeen yksinkertaisuus.

Lainanhakijan näkökulmasta toivoisi Käyttörahan antavan nettisivuillaan enemmän tietoa palvelun toiminnasta, myöhästymismaksuista ja takaisinmaksun hoitamisesta. Lainaa voi hakea suoraan myös Komplett Bankilta, jonka kanssa Käyttöraha tekee yhteistyötä. Komplett Bankin verkkosviuilla tiedot on ilmaistu mahdollisimman selkeästi ja kokonaisvaltaisesti niin, ettei lainan hakijalle jää mitään epäselväksi. Lisäksi haettava lainasumma voi Komplett Bankin Joustoluotolla olla 1 000 euron ja 50 000 euron välillä, mikä on 1 000 euroa Käyttörahan myöntämää Joustolainaa matalampi.

Käyttöraha tuo joustoa elämään

- Suomen suurimpia pikavippiyrityksiä

- Lyhennysvapaat kuukaudet tarpeidesi mukaan

- Pikavippiä jopa 50000€

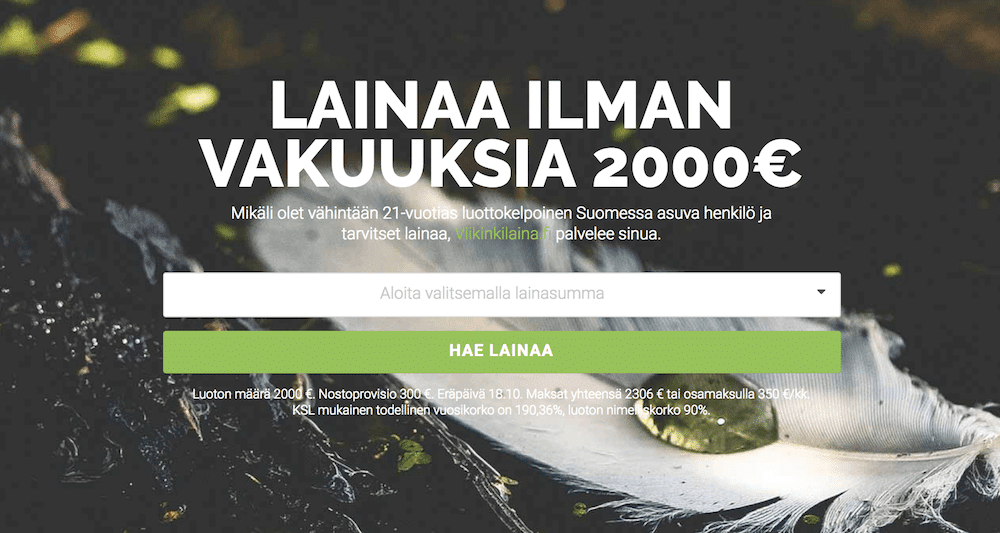

Viikinkilaina – Pikavippi ilman turhia vakuuksia!

Viikinkilaina on tunntetun suomalaisen Top Finance Oy:n jatkuvaluontoinen pikavippituote. Viikinkilaina on nykyaikainen pikaluotto, jossa kertahakemuksella myönnetään 2000€ luotto, jota voit käyttää haluamassasi tahdissa. Ensimmäisellä nostokerralla nostat lainaa tilillesi vähintään 100€ ja tämän jälkeen voit nostaa lisää lainaa heti tilille niin halutessasi. Koko 2000€ luotto on käytössäsi jatkuvasti ja vuorokauden ympäri. Viikinkilaina tarjoaa ensimmäiselle nostolle jopa 44 päivää korotonta maksuaikaa. Hyödynnä koroton pikavippi!

Viikinkilainan hakeminen on helppoa. Viikinkilainan verkkosivuilla on selkeästi esitelty lainan korkokulut ja muut kustannukset. Esimerkkilaskelman avulla hahmotat helposti lainan todellisen vuosikoron, joka sisältää kaikki lainan kulut. Kun olet sisäistänyt lainaehdot, voit tehdä lainahakemuksen kätevästi suoraan netissä! Saat lainapäätöksen noin viidessä minuutissa ja tämän jälkeen pikavippi on nostettavissa pankkitilille. Viikinkilaina maksaa lainanostot nopeasti ja parhaimillaan pikavippi onkin heti tilillä!

Viikinkilainan lisänostoja voit tehdä kätevästi puhelimella, kun sinulle parhaiten sopii!

Viikinkilaina tarjoaa käyttöösi kätevän lainalaskurin, jonka avulla voit suunnitella sinulle sopivan lainan. Voit hyödyntää lainan osamaksuominaisuutta ja maksaa vain minimilyhennykset. Maltilliset nostokulut tekevät Viikinkilainasta yhden Suomen suosituimmista pikavippi lainoista!

Viikinkilaina myöntää lainoja 21-vuotta täyttäneille!

- Vakavarainen suomalainen luotonantaja

- Yksi Suomen suosituimmista pikavipeistä

- Nostat lisää lainaa, kun sitä tarvitset

- Pikavippi maksetaan nopeasti tilille

- Myös pieni pikavippi

Tando laina – monipuolinen pikavippi!

Tando laina on täysin uudenlainen lainapalvelu Suomen pikavippimarkkinoilla. Tandon lainaa voi hakea, vaikka asiakkaalla ei ole luottotietoja. Lisäksi lainaa voi hakea myös työttömänä. Useimmiten pienlainapalvelut vaativat luotonhakijalta vakituisen työpaikan sekä moitteettomat luottotiedot. Tandon lainan ikäraja on 18 vuotta, kun se monissa muissa lainapalveluissa on 19 – 22 vuotta. Tando laina vaatii lainalle toisen henkilön takaajaksi, jolloin varmistutaan lainan takaisinmaksusta. Tandon laina perustuukin luottamukseen, kun asiakkaan luottotietoja ei tarkisteta. Lainaa voi hakea nopeasti ja helposti verkkosivujen kautta. Tando lainaa on mahdollista saada 1000 – 6000 euroa. Takaisinmaksuaika voi olla 24 – 60 kuukautta, joten valinnanvaraa on paljon. Tandon lainan korko on maksimissaan 20%, ja todellinen vuosikorko on korkeintaan 26,3%. Tämä on melko lailla samaa tasoa muiden lainapalveluiden kanssa.

Tando laina ei tarkasta asiakkaan luottotietoja, vaan lainaa voi hakea, vaikka tiedoissa olisi maksuhäiriömerkintä. Tando ei ole kiinnostunut asiakkaan historiasta ja menneistä asioista, vaan Tandoa kiinnostaa ainoastaan nykytilanne ja se, että asiakas pystyy maksamaan lainan lyhennyksiä tulevaisuudessa. Tandon pikaluottoon tarvitseekin vain jonkun toisen henkilön takaamaan lainan, ja silloin voi saada lainan tilille muutamassa minuutissa. Helppoa ja vaivatonta.

Tämä pikavippi toimii siis periaatteessa samalla tavalla kuin vaikkapa pankkien myöntämä asuntolaina. Siinähän perinteisesti tarvitaan joku tai jotkut toiset henkilöt takaamaan laina. Silloin he ovat vastuussa lainasta, mikäli asiakas ei pystykään maksamaan sitä. Jos kuitenkin on työelämässä ja vaikkapa vakituisessa työssä, lainan takaisinmaksu ei yleensä ole ongelma.

Tando lainan hakuprosessi on yksinkertainen

Tandon verkkopalvelussa voi tehdä lainahakemuksen helposti ihan muutamassa minuutissa. Hakemus ja tili on tehty vain viidessä minuutissa. Sen jälkeen palvelu lähettää ilmoitetulle takaajalle viestin ja linkin, josta hän voi rekisteröityä palveluun. Kun lainan takaaja on täyttänyt palvelussa tarvittavat tiedot, asiakas saa rahat tililleen saman tien.

Lainaa voi hakea aina 6000 euroon saakka ja takaisinmaksuaika voi olla jopa 60 kuukautta eli viisi vuotta. Valinnanvaraa on siis todellakin paljon. Useimmat netissä toimivat pienlainojen tarjoajat tarkistavat asiakkaan luottotiedot. Jo perustietojen, kuten nimen, sähköpostin ja puhelinnumeron antamalla, pääsee lainahakemuksessa eteenpäin, eikä koko prosessi vie aikaa kuin muutamia minuutteja.

Tando laina 18-vuotta täyttäneille!

- Jopa 6000€ pikavippi

- Ikäraja 18-vuotta

- Helppo lainahakemus

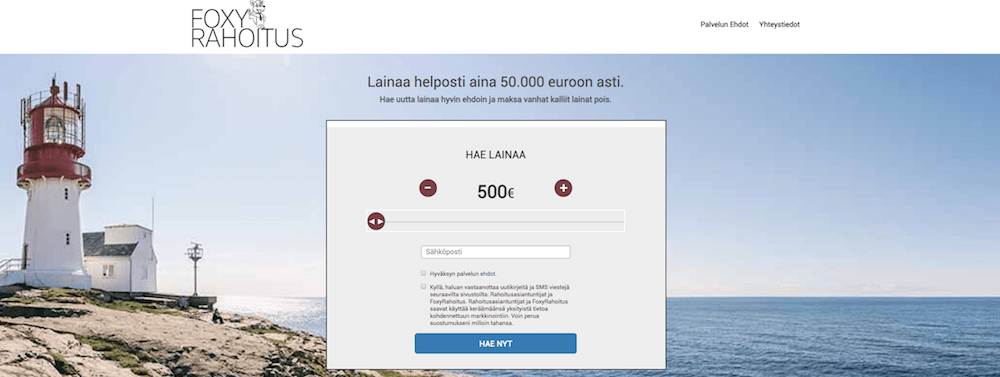

Foxyrahoitus – Helppoa ja nopeaa lainaa!

Foxyrahoitus on Rahoitusasiantuntijoiden tarjoama pikaluotto laina, joka soveltuu moniin erilaisiin rahoitustarpeisiin. Foxyrahoitus tarjoaa lainoja 500€ aina 500000€ saakka. Foxyrahoitus tarjoaakin asiakkailleen pieniä lainoja lyhyellä maksuajalla, eli pikavippejä, sekä suurempia lainoja pidemmällä takaisinmaksuajalla. Eri pituiset lainasopimukset ja summat soveltuvat erityyppisiin hankintoihin. Foxyrahoitus tarjoaakin sopivan lainatuotteen yhden osoitteen alta, olitpa sitten rahoittamassa äkillisen rahavajeen tai suuremman pitkäikäisen hankinnan.

Foxyrahoituksella hoidat arjen pienhankinnat, sekä suuremmatkin investoinnit!

Foxyrahoituksen verkkosivuilta löydät esimerkkilaskelman lainasta, josta selviävät lainakulut sekä lainan todellinen vuosikorko. Foxyrahoitus pikavipin hakeminen on yksinkertaista. Foxyrahoituksen sivulta löydät kätevän sliderin josta voit valita haluamasi lainasumman ja tämän jälkeen voit siirtyä suoraan verkkolainahakemukselle. Täytettyäsi hakemuksen, saat lainapäätöksen minuuteissa ja voit siirtää lainan tilillesi.

Foxyrahoitus on palvellut suomalaisia kuluttajia jo useiden vuosien ajan ja kuluttajien palaute on ollut positiivista. Foxyrahoitus on vastannut tuhansien rahantarpeessa olleiden tarpeisiin ja rahoittanut suomalaisia kuluttajia jo vuosien ajan. Foxyrahoituksen asiakaspalvelu vastaa nopeasti mieltä askarruttaviin kysymyksiin.

Foxyrahoitus myöntää pikavippejä 18-vuotta täyttäneille suomalaisille

- Lainaa jopa 50000€

- Pikavippi nopeasti tilille

- Ikäraja 18-vuotta!

- Nopea ja luotettava

Balanzia – Joustava lainavaihtoehto

Balanzia lainan taustalta löytyy GCC Capital AB:n Suomen sivuliike, joka myöntää lainoja suomalaisille yksityishenkilöille. Balanzian lainakorko määräytyy asiakkaan henkilökohtaisen arvionnin perusteella. Tämä toimintamalli mahdollistaa kilpailukykyisen lainahinnoittelun, joka perustuu aina Balanzian näkemykseen omasta taloudellisesta tilanteestasi.

Vaikka Balanzia on verrattain uusi toimija Suomen lainamarkkinoilla, on sen emäyhtiöllä kuitenkin vankka tausta niin yritys- kuin kuluttajaluottojenkin saralta.

Balanzia lainan vahvuuksiin kuuluvat muun muassa pitkä takaisinmaksuaika, kilpailukykyinen hinnoittelu sekä mahdollisuus maksaa laina takaisin etuajassa ilman ylimääräisiä kuluja. Balanzia pikavippi on erittäin hyvä vaihtoehto esimerkiksi lainojen yhdistelemiseen.

Yksinkertainen ja suoraviivainen lainanhakuprosessi!

Balanzia lainan hakeminen on nopeaa ja erittäin vaivatonta. Balanzian verkkosivulta löytyvän lainahakemuksen alussa valitaan haluttu lainamäärä ja takaisinmaksuaika. Hakemuksen lainalaskuri esittää välittömästi esimerkkilaskelman lainan kuluista ja korosta. Kun haluttu laina summa ja laina-aika on valittu, täytetään lainalomakkeelle henkilökohtaiset tiedot ja hakemus allerkirjoitetaan verkkopankkitunnuksilla.

Hyväksytty pikavippi on heti nostettavissa omalle tilille.

Balanzian asiakaspalvelu palvelee lainoihin liittyvissä asioissa maanantaista perjantaihin 9.00 – 11.30 ja 12.30 – 16.00 välisinä aikoina.

Balanzialta saat henkilökohtaisesti räätälöidyn lainatarjouksen!

- Jopa 30000€ luotto!

- Pikainen käsittelyaika!

- Yksilöllinen lainatarjous!

LunarCredit – Henkilökohtainen pikavippi

LunarCredit on tanskalainen luotonantaja, joka tarjoaa 50€ – 2000€ pikavippejä suomalaisille yksityishenkilöille. Henkilökohtainen pikaluotto myönnetään yksinkertaisen verkkohakemuksen perusteella ja hyväksytty vippi on nostettavissa tilille heti hyväksymisen jälkeen.

LunarCredit on toiminut Tanskassa jo useiden vuosien ajan ja suosittu tililuotto on saapunut nyt myös suomalaisten kuluttajien saataville. LunarCreditin pikavippi muistuttaa läheisesti Suomen markkinoilta tuttuja joustoluottoja, joissa haluamasi lainasumma on nostettavissa käyttöön, kun rahantarve yllättää. LunarCreditin pikavipissä maksat korkoa ainoastaan käyttämästäsi summasta.

Koko 2000€ luottosumma on käytössäsi jatkuvasti, mutta koko summaa ei ole pakko nostaa kerralla. Näin maksat korkoa ainoastaan tarvitsemastasi lainasummasta.

LunarCredit pikavippi verkkopankkitunnuksilla!

LunarCreditin pikaluottoa haetaan verkkohakemuksella. Yksinkertainen verkkohakemus täytetään LunarCreditin omassa verkkopalvelussa. Hakemuksen edetessä palvelun lainalaskuri esittää esimerkkilaskelman luoton kuluista. Hakemus vahvistetaan verkkopankkitunnuksilla ja hyväksytty luotto on nostettavissa tilille noin 10-30 minuutissa.

LunarCreditin asiakaspalvelu palvelee sähköpostitse viikon jokaisena päivänä.

LunarCredit – Suoraviivainen pikavippi!

- 2000€ joustoluotto

- Erittäin pikainen käsittelyaika!

- Yksinkertainen verkkohakemus

Mikä pika vippi oikein edes on ?

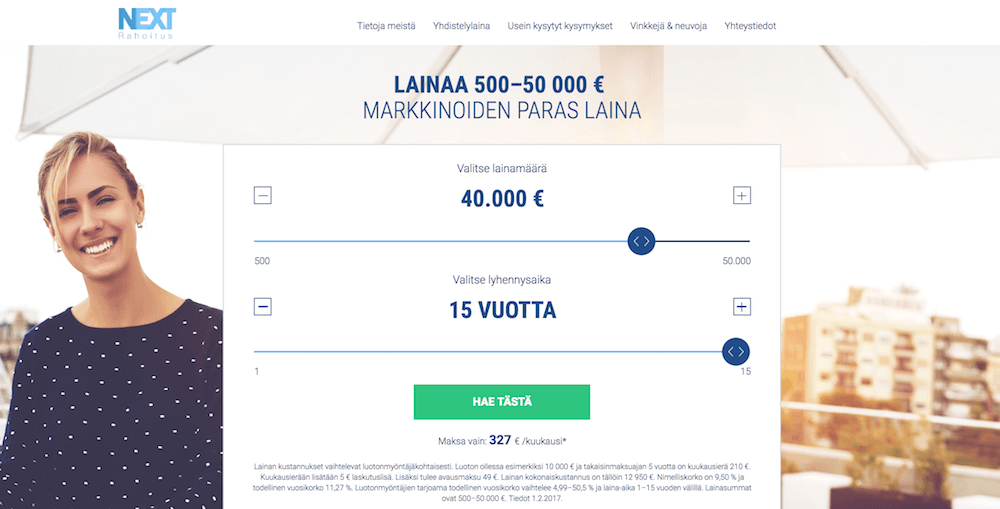

Next Rahoitus – Monta tarjousta yhdellä hakemuksella!

Next Rahoitus on kutsuu itseään markkinoiden parhaaksi lainaksi. Next Rahoituksen taustalta löytyy vuosia markkinoilla toiminut luotettava Freedomrahoitus, joka on palvellut kiitettävästi suomalaisia pikavippiä etsiviä kuluttajia. Next Rahoituksen lainavalikoima ulottuu 500€ aina 50000€ asti. Lyhennysaikaa lainalle on valittavissa aina 15 vuoteen asti. Next Rahoituksen laajasta lainahaitarista löytyy sovittamalla helposti itselle sopiva pikavippi tai pidempiaikainen lainatuote.

Next Rahoituksen taustalla toimii luotettava ja tunnettu Freedomrahoitus!

Next Rahoituksen pikavipin hakeminen on suoraviivaista. Next Rahoituksen verkkosivulta löytyy kätevä lainalaskuri, josta selviää helposti omien lainavalintojen mukainen kuukausierä. Laskurin alla on lisäksi esimerkkilaskelma lainasta, jossa lainan kulut on eritelty selkeästi ja todellinen vuosikorko selkeästi esillä. Kun lainaehdot ovat tulleet tutuiksi on luoton hakeminen helppoa verkkohakemuksen myötä. Kun olet hyväksynyt jonkin vastaanottamistasti lainatarjouksista, lainapäätöksen hakemukseen saa muutamissa minuuteissa ja pikavippi on tilillä parhaimmillaan muutamassa minuutissa hakemuksen jättämisestä. Mikäli nostat luotosta lisälainaa on mahdollista saada pikavippi heti tilille. Next Rahoituksen avulla saat useamman lainatarjouksen yhdellä hakemuksella!

Next Rahoitus on palvellut onnistuneesti jo tuhansia suomalaisia luotonhakijoita. Next Rahoitus soveltuu erilaisiin lainatarpeisiin ja laina on helppo sovittaa omien tarpeiden mukaiseksi.

Next Rahoituksella saat monta lainatarjousta yhdellä hakemuksella!

- Nopea ja luotettava

- Monta lainatarjousta yhdellä hakemuksella

- Helpottaa pikavippi vertailua

Easycredit – Pikavippi ilman vakuuksia!

Easycredit on vakuudeton kulutusluottoja myöntävä palvelu, joka tarjoaa myös pikavippi lainaa pitkällä maksuajalla. Easycredit on toisen luotonantajan, Credigon, rinnakkaispalvelu ja molemmat niistä ovat Northmill Oy:n omistamia. Niitä siis yhdistää samat muuttumattomat arvot.

Avatessasi Easycreditin nettisivut löydät heti seitsemän syytä siihen, miksi sinä olet juuri löytänyt etsimäsi luotonantajan. Pystyt myös helposti löytämään tarvitsemaasi lisätietoa esimerkiksi palvelun hinnoista ja Easycreditin toimintaperiaatteista. Arvioidessasi sitä miten paljon tuleva pikavippisi tulisi maksamaan, törmäät myös kätevään taulukkoon, josta näet tarkasti tilinhoitomaksut, todellisen vuosikoron ja kokonaiskustannukset kuukaudessa tiettyä lainasummaa ja takaisinmaksuaikaa kohti. Tämä voi helpottaa sinua hahmottamaan kokonaistilannetta.

Miten Easycredit.fi osoittaa olevansa hyvä luotonantaja?

- Et tarvitse palkkakuitteja tai muita liitteitä hakiessasi lainaa vaan voit täyttää lainahakemuksen nopeasti netissä.

- Voit saada nopeasti lainaa 500- 5000 euroa

- Saat lainaa ilman takaajia tai vakuuksia.

- Takaisinmaksuaika on 2-10 vuotta.

- Näet lainan kokonaiskustannukset ja kuukausilyhennyksen määrän jo ennen lainahakemuksen lähettämistä.

- Saat alustavan lainapäätöksen saman tien, kun olet vahvistanut henkilöllisyytesi lainahakemukseen. Lopullisesta lainapäätöksestä sinulle tulee tekstiviesti.

- Asiakaspalvelu on aina ilmaista! Pystyt siis jokaisessa tilanteessa pyytämään apua sitä tarvittaessa.

- Huonot puolet: Myöntää lainaa vain yksityishenkilöille, ei yrityksille.

Easycredit.fi – Pienituloisen pelastava kulutusluotto

Elämässä voi useasti tulla yllättäviä rahallisia menoja esimerkiksi tapaturmasta johtuen. Joskus näissä tilanteissa ainut tapa sen ratkaisemiselle on ottaa laina.

Varsinkin pienituloiselle on tärkeää, että lainan korko ei pääse yllättämään, lainan kuukausilyhennyksen määrä on hyvin laskettavissa etukäteen sekä tarpeen tullen asiakaspalvelu on valmis auttamaan tilanteen selvittämisessä. Joillakin lainanantajilla on tapana jättää osa kuluista mainitsematta, mikä voi johtaa hakijan harhaan. Lisäksi vakuudettomilla lainamarkkinoilla on runsaasti valinnanvaraa eri tuotteiden välillä. Lainantarjoajien maailma voi silloin tuntua yhdeltä miinakentältä.

Easycredit on päättänyt astua kulutusluottonsa avulla vastaamaan juuri tähän tarpeeseen. Sen pikavippi on hinnoiteltu sinua varten selkeästi ja ymmärrettävästi. Palvelu tekee jokaiselle hakijalle henkilökohtaisen luottopäätöksen lainahakemuksen pohjalta ottaen huomioon kuukausittaiset tulot ja menot. Lainan hakeminen ei vielä kuitenkaan sido sinua ottamaan vastaan lainaa.

Vastuullisena luotonantajana Easycredit ei tahdo asettaa luotonhakijaa tilanteeseen, jossa hän lupautuu ottamaan vastaan lainan, jota on kykenemätön maksamaan takaisin. Mikäli Easycredit lainapalvelun arvion mukaan hakijalle ei voida myöntää lainaa hakemuksessa esitettyjen toivomusten mukaisesti, se saattaa ehdottaa pienempää lainasummaa. Tämä antaa pienituloiselle mahdollisuuden saada suurempaa lainaa ja turvaa heidän takaisinmaksukykynsä, jotta he välttyisivät velkaantumiselta.

Voit muuttaa Omien sivujen kautta esimerkiksi laskutustapaa sähköpostilaskusta ilmaiseksi paperilaskuksi. Näin Easycredit varmistaa sen, että laskusi tulee ajoissa perille, eikä maksuhäiriömerkintää pääse syntymään. Se pyrkii kiinnittämään huomiotaan myös yksityisyydensuojaan: sinulta pyydetyt tiedot on täysin salattu ja niitä käsittelevillä henkilöillä on vaitiolovelvollisuus. Tämä luotonantaja on myös Suomen Aluehallintoviraston rekisteröimä, joka varmistaa toiminnan vastuullisuuden.

Korko ja kustannukset

Easycredit on turvallinen pikavippi sopivalla kuukausierällä, joka määräytyy lainasumman mukaan. Palvelu ilmoittaa lainaan liittyvät kustannukset jo etusivullaan lainalaskurin alapuolella, ennen kun ehdit edes lähettää lainahakemuksesi. Näin lainaan liittyvien kustannusten suuruus ei pääse yllättämään. Lisäksi Easycredit on julkaissut nettisivuillaan kätevän taulukon, josta pystyy näkemään lainasumman ja takaisinmaksuajan vaikutuksen lainan kuukausierään.

Lainan hinta muodostuu lainan nimelliskorosta (aina 19,95% kuten myös Credigo.fi palvelulla) ja tilihoitomaksusta (1,50 – 9,90 euroa). Lainan määrästä ja takaisinmaksuajasta riippuen Easycreditin todellinen vuosikorko on korkeintaan 29,35 %. Laskun eräpäivä on aina kuukauden 28. päivä, joka lisää ennakoitavuutta ja mahdollistaa rahallisten menojen suunnittelemisen niin, että pikavipin lyhentäminen onnistuu. Jos lainan takaisinmaksua ei suoriteta ajallaan, Easycredit lähettää maksumuistutuksen 14 vuorokauden kuluessa ja veloittaa siitä 5 euroa. Asiakaspalvelu on kuitenkin valmis auttamaan, jos sinulla on vaikeuksia maksaa lasku.

Edellytykset ja ehdot lainanhakijoille

- Olet 20-70 vuotias.

- Sinulla on toimiva puhelin tai tietokone lainan hakemista varten.

- Sinulla on suomalainen henkilötunnus sekä voimassaolevat pankkitunnukset tai mobiilivarmenne sähköistä henkilöllisyyden tunnistamista varten. Näin Easycredit varmistaa, että luotto menee oikean henkilön nimiin.

- Sinulla ei ole luottotiedoissa maksuhäiriömerkintää.

- Sinulla on pankkitili suomalaisessa pankissa ja vakituinen osoite Suomessa.

- Säännölliset ansio-, etuus tai/ ja eläketulot. Näin takaamme, että sinulla on riittävät tulot lainan takaisinmaksuun.

Asiakaspalvelu, aukioloajat ja lainojen siirtoajat

Easycreditin asiakaspalvelu on auki arkisin klo 9-20 ja lauantaisin klo 10-18. Sunnuntaina asiakaspalvelu on suljettu.

Maksuttomaan asiakaspalveluun saat yhteyttä puhelinnumerolla 09 3158 5983 tai lähettämällä sähköpostia osoitteeseen [email protected]. Kaikkiin kulutusluottoon ja lainoihin liittyvissä kysymyksissä voit myös lähestyä heitä chatissa tai jättämällä heille viestin nettisivuilta löytyvän hakemuksen kautta.

Jos sinulla on kysymyksiä liittyen laskutukseen, asiakaspalvelu on käytettävissäsi arkisin klo 9.00-16.30. Luotonvalvojan puhelinnumero on 09 1358 5984.

Rahat tilillesi siirretään aukiolojen puitteissa samana päivänä, joskus jopa viidessätoista minuutissa. Asiakaspalvelun ollessa suljettu pystyt silti tekemään lainahakemuksen, mutta ne käsitellään vasta seuraavana päivänä. Osuuspankin, Nordean, Danske Bankin, Säästöpankin ja Aktian tileille rahat siirtyvät heti lainapäätöksen jälkeen, S-pankin ja muiden pankkien tileille arkisin ennen klo 15 myönnetyt lainat siirtyvät muutaman tunnin kuluessa. Muussa tapauksessa ne siirretään seuraavana arkiaamuna.

Easycredit.fi – yhteenveto ja arvosana

Easycredit on helposti ymmärrettävä, luotettava pikavippi ja sen nettisivujen kautta löytyy paljon oleellista tietoa. Koska kyseessä on Suomen Aluehallintoviraston hyväksymä luotonantaja, voit olla varma, ettei palvelussa tehdä esimerkiksi rahanpesua. Lisäksi suhteellisen kiinteät korot tekevät siitä luoton, jonka kuluja on helppo arvioida etukäteen. Siksi se on otollinen vaihtoehto silloin, kun arjessa tulee vastaan yllättäviä menoja.

Easycredit pikavippi 20v täyttäneille!

- Jopa 5000€ pikavippi

- Nopea ja yksinkertainen verkkohakemus

- Rahat tilille minuuteissa!

- Toimiva asiakaspalvelut

Ege.fi – Nuorekas pikavippipalvelu

Ege.fi on Ege Finance Oy:n lainapalvelu, joka myöntää pientä pikavippiä ilman vakuuksia tai takaajia. Kyseessä on siis kertaluontainen kulutusluotto. Se tarjoamista lainasummista suosituimmat ovat 50, 100 ja 150 euroa. Ege Finance Oy on toiminut Suomen rahoitusalalla vuodesta 2009 lähtien, mutta pääosin muiden lainapalveluidensa kautta. Kymmenen vuoden kokemuksella Ege on kuitenkin yksi Suomen kokeneimmista yrityksistä pikalainojen myöntäjänä.

Avattuasi Ege- lainapalvelun nettisivut eteesi tulee tiivis paketti siitä, millainen korko, avausmaksu ja laina-aika missäkin lainasummassa on. Sivujen yksinkertaisuus saa lainapalvelun vaikuttamaan erittäin tehokkaalta ja luotettavalta. Nimensä kautta lainapalvelu pyrkii herättämään varsinkin nuorten lainanhakijoiden kiinnostuksen.

Miksi hakea Egestä pikalainaa?

- Kymmenen vuoden kokemus pikalainoista.

- Saat nopeasti käyttöösi 50, 100 tai 150 euron pikalainan.

- Lainan vuosikorko 20 %.

- Lisälainan hakeminen on mahdollista vapaan luottorajan sisällä.

- Maksat kuukaudessa lainasi takaisin (maksuaika 30 vuorokautta). Näin ollen lainalle ei ehdi kertyä yllättävän suurta korkoa.

- Tietosuojavaltuutettu suojaa sen, että antamasi henkilöllisyystiedot eivät joudu vääriin käsiin.

- Ei kuukausittaisia hoitokuluja tai laskutuslisää.

- Huono puoli: voit joutua antamaan tiliotteen lainanantajalle viimeisen kolmen kuukauden ajalta taloudellisen tilanteen tarkistusta varten. Tarvittavat liitteet voit lähettää sähköpostiosoitteeseen [email protected] tai Instantorin kautta.

Ege.fi – nopeasti rahaa pieneen tarpeeseen

Ege toimii samalla tavalla, kun kysyisit ystävältäsi rahaa lainaksi. Lainan pyytämiseen kuuluu taloudellinen vastuu: parasta olisi, jos pystyisit heti rahaa lainatessasi arvioimaan tulosi ja menosi niin, että osaisit antaa jonkinlaisen arvion takaisinmaksuajasta. Ystävältä lainaamisen hyvä puoli kuitenkin on se, että todennäköisesti saat lainallesi ”lisäaikaa” yllättävissä tilanteissa.

Hakuprosessi on helppo, nopea ja sen pystyy tekemään matkapuhelimen kautta kirjautumalla järjestelmään pankkitunnusten avulla. Valmistaudu kuitenkin tarvittaessa lähettämään lainanantajalle tiliote viimeisen kolmen kuukauden ajalta taloudellisen tilanteen arviointia varten.

Hakemuksen lähettämisen jälkeen antamillesi tiedoille tehdään profiilianalyysi. Se on henkilötietojesi automaattinen käsittely, jonka aikana palvelu analysoi ja ennakoi muun muassa mieltymyksiäsi, käyttäytymistäsi ja asenteitasi vastaustesi sekä kolmansilta osapuolilta laillisesti saadun tiedon perusteella. Tulosten perusteella esimerkiksi marraskuusta 2019 alkaen Ege alkoi tarjota 50 ja 150 euron lainasummaa vastaamaan asiakkaiden odotuksia.

Hakiessasi lainaa rekisteröit itsesi Egen verkkopalveluun. Voit myös käyttää jo voimassa olevaa tunnusta, jos olet jo aiemmin rekisteröitynyt palveluun. Jos olet jo laina-asiakas, voit hakea lisälainaa 100 euroa kerrallaan. Uutta sopimusta ei kuitenkaan voi yhdistää nykyiseen. Sinulla on vastuu siitä, että salasanasi ja käyttäjätunnuksesi säilyvät niin, etteivät sivulliset pääse niihin käsiksi. Myös lainasopimuksen maksutiedot ovat nähtävillä verkkopalvelussa.

Pikavippi vieläkin nopeammin – Ege Express

Ege tarjoaa lisäpalveluna myös nopeaa siirtoa. Lisäpalvelun nimi on Express ja asiakkaat voivat tilata sen lainalleen Egen itsepalvelun kautta tai vaihtoehtoisesti tekstiviestillä. Palvelua käyttäessä rahat siirretään asiakkaan tilille viimeistään 30 minuutin kuluessa. Express- palvelun hinta on 15 euroa.

Korko ja kustannukset

Pystyt hakemaan pikavippiä nopeasti etusivulta löytyvällä lomakkeella. Jokaisesta sopimuksesta peritään 5 euron käsittelymaksu, mutta käyttäjätilin avaaminen palveluun on ilmaista. Lainan vuosikorko on 20 %.

Jos takaisinmaksun eräpäivä vaikuttaa lähestyvän uhkaavasti, pystyt siirtämään pikavippisi eräpäivää 14 vuorokautta kerrallaan, jos sinulla ei ole aiemmin erääntyneitä eriä. Tästä palvelu perii 5 euron palvelumaksun. Eräpäivän siirto on mahdollista tehdä korkeintaan neljä kertaa, joista jokaisesta peritään maksu erikseen.

Jos et jostain syystä pysty maksamaan lainaa takaisin eräpäivään mennessä, lähettää Ege sinulle velkamuistutuksen sähköpostilla, tekstiviestillä ja soitolla puhelimeen sekä postitse kotiin. Mikäli maksuaika umpeutuu eikä asiakas pidennä maksuaikaansa, maksuajan umpeutumispäivää seuraavasta päivästä lähtien erääntyneestä summasta peritään viivästyskorkoa sekä muita mahdollisesti muodostuvia perintäkuluja. Jos asiakas ei suoriudu maksamaan velkaansa, perintä voidaan aloittaa käräjäoikeuden toimesta. Tämä kuitenkin vaikuttaa heikentävästi asiakkaan luottotietoihin ja voi johtaa jopa niiden menettämiseen.

Jos siis sinulla on ongelmia suorittaa takaisinmaksua, kannattaa asiakaspalveluun ottaa yhteyttä mahdollisimman pian, jotta tilanteeseen ehdittäisiin vielä etsiä toinen ratkaisu.

Edellytykset ja ehdot lainanhakijoille

Lainan hakijan on täytettävä vähintään nämä vaatimukset:

- Olet ainakin 20 vuoden ikäinen.

- Olet ollut kirjoilla Suomen Väestörekisterissä vähintään viimeiset 24 kuukautta.

- Sinulla on vakituinen osoite Suomessa.

- Sinulla ei ole maksuhäiriömerkintöjä.

- Olet työsuhteessa tai eläkkeellä eli sinulla on säännöllisiä tuloja.

Asiakaspalvelu, aukioloajat ja lainojen siirtoajat

Pystyt ottamaan asiakaspalveluun yhteyttä nettisivuilta löytyvän lomakkeen kautta, kysymällä tietoa sähköpostiosoitteesta [email protected] tai soittamalla Ege:n maksulliseen puhelinnumeroon 0600- 15858. Puhelun hinta on 1,20 euroa minuutilta. Asiakaspalvelu on auki arkisin klo 9.00- 17.00 ja on suljettuna viikonloppuisin sekä pyhien aikana. Lainahakemuksen voit kuitenkin jättää milloin tahansa.

Lainasumma näkyy tililläsi viimeistään kahden pankkipäivän kuluttua siitä, kun olet saanut myönteisen luottopäätöksen pikavipistä. Pyhinä ja viikonloppuisin lainan siirtyminen tilille voi kestää pidempään.

Ege.fi – yhteenveto ja arvosana

Ege on selkeä, nopea ja täysin sähköisessä ympäristössä toimiva pikavippipalvelu. Pelkästään palvelun nimikin on helppo muistaa. Selitys lainan kokonaiskustannuksista on palvelun verkkosivustolla selkeä. Arvosanana Ege saa kiitettävän.

Ege pikavippi helpottaa arkea

- Pikavippi nopeasti tilille

- Yksinkertainen verkkohakemus

- Pitkäaikainen toimija suomen lainamarkkinoilla

- Toimiva asiakaspalvelu

Ainalaina.fi – Avainlippumerkillä varustettu pikavippi

Ainalaina on Avainlipputunnuksella varustettu kotimainen pikavippiyritys, jonka omistaja on Netford Capital Ltd. Ainalaina on toiminut Suomessa vuodesta 2006 alkaen. Avainlipputunnus on osoitus siitä, että kyseessä on turvallinen ja luotettava luotonantaja.

Avatessasi Ainalainan nettisivun, eteesi aukeaa kuva perheestä leikkimässä tyynysotaa. Kuva antaa palvelusta lämminhenkisen mielikuvan. Useista pikavippiä tarjoavista yrityksistä poiketen etusivulla ei kuitenkaan välittömästi kiirehditä tekemään lainahakemusta vaan pyritään ensin tutustuttamaan asiakas yrityksen tarjontaan. Sivun laidasta aukeaa myös ovi chattipalveluun, jossa pystyt esittämään asiakaspalvelulle mieltäsi askarruttavia kysymyksiä.

Verkkosivulta löydät myös kätevän lainalaskurin, johon voit asettaa haluamasi lainasumman ja takaisinmaksuajan, joiden perusteella laskuri laskee lopullisen lainasumman kuluineen ja korkoineen. Lainalaskuri ei kuitenkaan ilmoita kuukausittain maksettavan lainanlyhennyserän suuruutta.

Mikä tekee Ainalaina pikavipistä erityisen?

- Saat tililuoton, jossa päätät itse mihin lainaa käytät, kuinka paljon rahaa nostat ja minkä kokoisissa erissä. Miniminosto pikavipissä on 50 euroa, mutta pystyt nostamaan pikavippiä kerralla jopa 2 000 euroa. Kyseessä on jatkuva laina, jonka pystyt nostamaan yhdessä tai useammassa erässä. Lisää luottoa voit nostaa niin kauan, kun luottotililläsi on saldoa jäljellä. Edellytyksenä lisänostoille on kuitenkin se, että olet maksanut aiemmat laskut eräpäivään mennessä.

- Sinun on mahdollista saada asiakaspalvelua vuorokauden ympäri puhelimen, chatin tai sähköpostin välityksellä!

- Pystyt itse vaikuttamaan lainasi kuluihin, sillä kuluja kertyy pelkästään tehdyistä nostoista.

- Saat itse määritellä laskusi eräpäivän. Laskun summa määräytyy 14 päivää ennen valitsemaasi eräpäivää ja takaisinmaksettava summa määräytyy sen mukaisesti, kuinka monessa kuukausierässä (1-12 kk) olet valinnut takaisinmaksun tapahtuvan.

- Nimellinen vuosikorko 19,9 % ja todellinen vuosikorko 29,6 %.

- Huonot puolet:Tarjoaa lainaa vain yksityishenkilöille, ei yrityksille. Lainanhoitokulut ovat 5,40 -6,20 euroa kuukaudessa riippuen kuukauden pituudesta.

Ainalaina – luottotili pahan päivän varalle ja hyvien päivien piristykseksi

Kaikki alkaa uuden käyttäjän luomisesta. Kirjaudut palveluun verkkopankkitunnuksilla tai mobiilivarmenteella ja haet lainaa täyttämällä yksinkertaisen lainahakemuksen netissä. Useimmiten lainapäätös annetaan alle minuutissa riskiarvion jälkeen.

Saatuasi myönteisen lainapäätöksen saat sähköpostiisi kopion vakiomuotoisista eurooppalaisista kuluttajaluottotiedoista ja sopimusehdoista. Voit kuitenkin itse päättää, tahdotko luoda tilin vai et. Kirjautumalla tämän jälkeen käyttäjällesi pääset valitsemaan haluamasi eräpäivän sekä kuukausittaisten takaisinmaksuerien määrän. Valitessasi eräpäiväksi 31, lasku erääntyy aina kuun viimeinen päivä. Valitsemalla lainan takaisinmaksun yhdessä erässä koko kertynyt lainapääoma laskutetaan kerralla.

Lainapäätöksen hyväksymisen jälkeen pikavippi on heti käytettävissäsi. Pystyt nostamaan tililuotosta rahaa pankkitilillesi valitsemasi summan (50 € – 2 000 €) sinulle myönnetyn luottorajan puitteissa. Saat tekstiviestillä vahvistuksen, kun tilinsiirto on tehty. Saat pikavippinoston tilillesi palvelun aukioloaikoina 10 minuutissa. Voit myös nostaa lisää lainaa luottorajasi puitteissa koska tahansa ja sen tultua täyteen, pystyt hakemaan uutta pikaluottoa, kun edellisen laskun maksusuoritus näkyy Ainalainan tilillä.

Lainan laskutustapoina on kotiosoitteeseesi lähetettävä paperilasku tai sähköpostilasku ja pystyt maksamaan laskun pankissa tai nettipankkiyhteydellä. Laskutuspäivä on 14 päivää ennen itse valitsemaasi eräpäivää. Pystyt sulkemaan luottotilisi ilmoittamalla asiasta asiakaspalveluun henkilötunnuksesi ja nimesi kera. Tämän edellytyksenä on, että luottotiliin liittyvät maksuvelvollisuutesi on suoritettu loppuun.

Korko ja kustannukset

Takaisinmaksettava summa sisältää pääomavähennyksen, korot sekä lainanhoitokulut. Suoritettuasi takaisinmaksun suoritus näkyy tyypillisesti tiedoissasi kolmen pankkipäivän kuluessa. Kulut ja korot määräytyvät lainalle aina nostetun lainasumman mukaan, et siis maksa korkoja ja kuluja kuin nostamastasi lainasummasta.

Lainan vuotuinen nimelliskorko on 19,9 % (noudattaa Suomen lain mukaista korkokattoa) ja todellinen kaikki lainakustannukset huomioiva vuosikorko on 29,6 %.

Lainanhoitokulu on 0,01 % päivässä myönnetyn luoton määrästä. Lainakulut saavat kuitenkin olla korkeintaan 150 euroa vuodessa. Nämä kulut ovat siis 5,40- 6,20 euroa kuukaudessa riippuen kuukauden pituudesta. Mikäli avaat luottotilin kesken kuukauden, ensimmäisen kuukauden lainanhoitokulu lasketaan todellisten päivien mukaan, kun luotto on ollut käytettävissäsi.

Edellytykset ja ehdot Ainalaina pikavipin lainanhakijoille

- Olet vähintään 21-vuotias Suomen kansalainen.

- Luottotietosi ovat kunnossa eikä sinulla ole maksuhäiriömerkintää.

- Sinulla on kiinteä katuosoite Suomessa.

- Sinulla on suomalainen pankkitili, joka on sinun omissa nimissäsi.

- Tarvitset toimivat verkkopankkitunnukset

- Sinulla on käytössäsi matkapuhelin.

- Sinulla on säännölliset tulot

Asiakaspalvelu, aukioloajat ja lainojen siirtoajat

Ainalainan asiakaspalvelu palvelee sinua 24/7 eli ympäri vuorokauden. Voit ottaa palveluun yhteyttä puhelimitse numeroon 0600 301 710 (puhelun hinta on 1,52 euroa minuutilta) tai sähköpostitse [email protected]. Ainalainan asiakaspalveluun saapuvat puhelut nauhoitetaan asiakaspalvelun kehittämisen ja laadun turvaamiseksi. Ainalainan nettisivujen ”Kaikki lainasta” -osiosta löytyy vastauksia usein esitettyihin kysymyksiin.

Lisäksi Ainalainan nettisivuilta löydät chattipalvelun, joka on aina valmiina vastaamaan kysymyksiisi!

Palvelu myöntää pikavippejä ympäri vuorokauden, mutta rahaliikenne rajoittuu aikavälille 7.00 – 23.00. Rahat siirtyvät aukioloaikojen puitteissa tilillesi noin puolen tunnin kuluessa, jos pankkisi on Nordea, Osuuspankki, Danske Bank, Oma Säästöpankki ja Handelsbanken. Muiden pankkien asiakkaille luoton näkymisessä tilillä voi kestää yksi pankkipäivä. Yön aikana tehdyt pikavippinostot siirtyvät tilille heti aamulla klo 7.00.

Ainalaina.fi – yhteenveto ja arvosana

Ainalaina- palvelun selkeä vahvuus on asiakaspalvelu. Koska henkilökuntaan pystyy ottamaan yhteyttä vuorokauden ympäri, palvelua on helppo lähestyä esimerkiksi lainan takaisinmaksuun liittyvissä kysymyksissä. Koska lainan korkoa kertyy vain nostetulta summalta, on Ainalaina-tili hyvä vaihtoehto pahan päivän hätälainaksi. Ainalaina pikavipin lainan hoitomaksut ovat suurehkot, mikä kannustaa maksamaan lainan takaisin mahdollisimman pian.

Toinen Ainalaina palvelun selkeä vahvuus on joustavuus. Pystyt itse vaikuttamaan kuluttajana eräpäivääsi ja lainan takaisinmaksuaikaan. Ainalainan nettisivuilta löydät myös paljon tietoa helposti ymmärrettävässä muodossa ,eivätkä lainaan liittyvät kulut ole piilossa kuluttajalta. Kuluja kertyy vain nostetusta rahasummasta eli jos et siirrä rahaa Ainalaina-tililtä pankkitilillesi, ei kuluja kerry lainkaan. Luottotilin ylläpitäminen on siis ilmaista ja voit pitää sitä yllä jopa kolme vuotta.

Ainalaina on suosittu suomalainen pikavippi!

- Erittäin suosittu suomalainen pikavippi

- Joutsenlippu!

- Nopea ja luotettava toimija

- Toimiva asiakaspalvelu

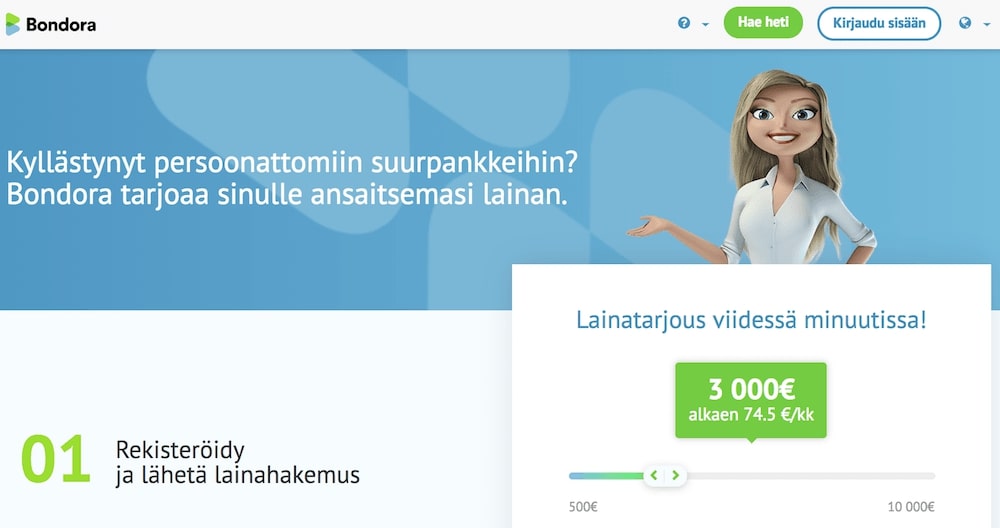

Bondora – Persoonallinen pikaluotto

Bondora tarjoaa 500€ – 10000€ pikavippiä ilman vakuuksia. Bondora tarjoaa yksilöllistä lainaa, jonka korkokulut lasketaan henkilökohtaisen luottohistoriasi perusteella. Bondoran järjestelmä tarjoaa aina parhaan mahdollisen korkoprosentin tietojesi perusteella. Bondoran pikavipissä maksat vain lainan korkoineen, et yllättäviä piilokuluja!

Bondora kuuluu AVI:n luotonantajarekisteriin ja se on myöntänyt pikavippejä jo sadoille tuhansille asiakkaille. Bondoran sivustolta löydät helppokäyttöisen luottolaskurin, jonka avulla hahmotat selkeästi pikavipin kokonaishinnan. Sivustolta löytyy myös esimerkkilaskelma lainasta, joka selkeyttää pikalainan kulurakennetta.

Bondoran laina soveltuu hyvin esimerkiksi kasautuneiden pienlainojen yhdistämiseen suuremmaksi kokonaisuudeksi. Lainojen yhdistäminen on usein kannattavaa, sillä näin päästään eroon päällekkäisistä tilinhoitokuluista ja laskutuspalkkioista. Bondora ei veloita kyseisiä kuluja!

Bondoran pikavipeissä ei ole piilokuluja!

Bondoran pikavipin hakeminen on simppeliä. Täytät vain pikavippihakemuksen Bondoran verkkosivulla ja saat lainapäätöksen muutamassa minuutissa. Hyväksytyn lainahakemuksen jälkeen on pikavippi heti tilillä!

Bondora myöntää pikavippejä 21-vuotta täyttäneille!

- Korko määritetään aina henkilökohtaisen luottohistoriasi perusteella

- Lainaa jopa 10000€

- Jopa 5 vuotta takaisinmaksuaikaa

- Nopea lainanmaksu tilille

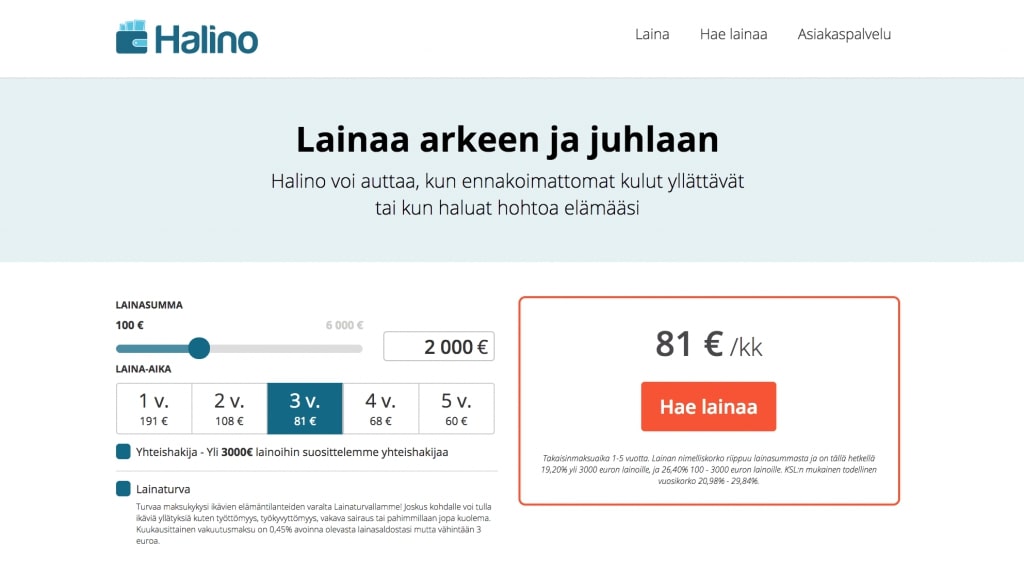

Halino – Pikavippi yllättäviin kuluihin

Halino on ruotsalaisen TF Bankin tunnettu pikavippi laina. Halino on palvellut pohjoismaalaisia lainanhakijoita jo vuodesta 2014, mutta on rantautunut Suomeen vasta viimeaikoina. TF Bank puolestaan on toiminut luotonantajana jo yli 30 vuoden ajan. Länsinaapurista on saatu positiivisia pikavippi kokemuksia ja Halinosta tuleekin varmasti lähivuosina yksi suosituimmista pikavipeistä. Halino noudattaa luonnollisesti kaikkia Suomessa pikaluotoille määrättyjä määräyksiä ja toimii hyvän luotonantotavan mukaisesti.

Halinon verkkosivuilta löytyy kätevä pikavippilainalaskuri, josta näet helposti haluamasi lainan kuukausierän eri takaisinmaksuajoille. Sivustolta löytyy myös havainnollinen esimerkkilaskelma lainan kuluista. Halinon sivusto on selkeä ja kaikki oleellinen lainanottoon liittyvä tieto on helposti löydettävissä. Halinon suosiota onkin siivittänyt ennenkaikkea selkeä toimintamalli ja helposti lähestyttävä asiakaspalvelu.

Halinon lainaturva antaa lisäturvaa lainanottajalle!

Halinon pikaluottoon ei tule ylimääräisiä lainanhoito, -nosto tai muita kuluja. Lainaan lisätään ainoastaan korko. Halinon hinnoittelumalli on äärimmäisen selkeä ja vertailukelpoinen. Halino tarjoaa pikavippiin myös kaksi maksuvapaata kuukautta vuodessa, sekä lainaturvan, joka suojaa työttömyyden tai työkyvyttömyyden varalta.

Halinon pikavipin hakeminen on helppoa. Lainahakemus täytetään Halinon verkkosivuilla ja lainapäätöksen saa minuuteissa. Myönteisen lainapäätöksen saatuasi, on pikavippi siirrettävissä tilille lähes välittömästi! Takaisinmaksuaikaa saat lainallesi Halinolta jopa 5 vuotta, niin halutessasi.

Halino myöntää pikaluottoa 22-vuotta täyttäneille!

- Toiminut luotonantajana jo yli 30-vuotta

- Selkeä hinnoittelu

- Jopa 5 vuotta takaisinmaksuaikaa

- Pikavippi 24h vuorokaudessa

Credigo – Kotimainen pikavippi

Credigo on pienlainoihin erikoistunut kotimainen luotonvälittäjä, joka on tarjonnut luotettavasti erilaisia lainoja jo vuodesta 2006. Suomessa se tarjoaa yksinkertaista kulutusluottoa lyhytaikaiseen tarpeeseen ja on Northmill Oy:n omistama toiminimi. Credigon pääperiaatteena on, että asiakkaana sinä tiedät, millaista lainaa olet hakemassa ja kuinka suuret kulut sillä tulee olemaan jo ennen lainan hakemista. Siksi palvelun hinnoittelu on erittäin selkeä ja nimelliskorko pysyy aina samana lainasta riippumatta.

Gredigon nettisivuilta löydät heti ensimmäisenä yksinkertaisen lainalaskurin, johon voit laittaa lainasumman ja takaisinmaksuajan. Lainalaskurin kautta saat myös tietää, kuinka suuret kokonaiskustannukset lainallasi tulisi olemaan. Tämä on Credigon tapa osoittaa sinulle, että se ei pelkää tuoda esille kokonaiskustannuksia ennen lainahakemuksen tekemistä vaan on vastuullinen ja luotettava luotontarjoaja.

Kulutusluotossa lainan suuruus on yleensä kymmenestä eurosta aina tuhanteen euroon asti. Aina päätöksen tekeminen ei kuitenkaan käy hetkessä. Jos haluat ensin kuitenkin tutustua Credigon toimintaperiaatteisiin ja sen tarjoamiin vaihtoehtoihin, sivun yläreunasta löydät kätevästi ja helppolukuisesti vastauksen sinua askarruttaviin kysymyksiin. Lisäksi asiakaspalvelun yhteystiedot löytyvät nopeasti etusivun alareunasta.

Miksi Credigo.fi on luotettava kulutusluoton antaja?

- Saat alustavan lainapäätöksen saman tien, kun olet lähettänyt hakemuksen ja vahvistanut henkilöllisyytesi. Hakemuksen täyttäminen onnistuu ilman erillisiä liitteitä.

- Pystyt heti näkemään, kuinka paljon kokonaiskustannuksia lainallesi tulee jo ennen lainahakemuksen lähettämistä. Näin voit helposti varautua takaisinmaksuun etukäteen.

- Credigon kulutusluotto ei vaadi vakuutta verrattuna joihinkin muihin markkinoilla oleviin lainatuotteisiin.

- Voit hakea kulutusluottoa 500- 5000 euroa.

- Laina-aika voi olla 2-10 vuotta. Lainanhakijana sinä voit kuitenkin itse päättää jo lainahakemusta täyttäessä, kuinka pitkän maksuajan lainalle haluat ja myös maksaa lainaa takaisin nopeammassa aikataulussa hakemuksen lähettämisen jälkeenkin.

- Voit itse vaikuttaa laskutustapaan asiakassivujen kautta.

- Kuukausierä pysyy samana koko laina-ajan.

- Huonot puolet: Myöntää lainaa vain yksityishenkilöille, ei yrityksille.

Credigo.fi – Luotettavaa kulutusluottoa

Lainan hakeminen on sinulle täysin maksutonta. Credigo tekee sinulle henkilökohtaisen luottoarvion ja luottopäätöksen hakemuksesi perusteella. Mahdollisuuksien mukaan se voi myös tarjota sinulle haettua pienempää lainasummaa, jos Credigo arvioi sinun takaisinmaksukykysi olevan riittämätön hakemaasi lainasummaan. Tämän tarkoitus on varmistaa se, että asiakkaana tulosi ja maksukäyttäytymisesi ovat tasapainossa haettuun lainasummaan nähden.

Gredigon kulutusluotto on kertaluontoinen eli se maksetaan kerralla kokonaisuudessaan sinun tilillesi. Tämä tekee siitä hyvän vaihtoehdon mm. luottotilille, josta lainansaaja nostaa luottoa omien tarpeidensa mukaan. Kulutusluoton korot ovat yleensä esim. pikalainoja alhaisemmat. Gredigo on pyrkinyt panostamaan myös asiakaspalveluun, joka näkyy asiakaskyselyyn vastanneiden tyytyväisyydessä palveluun. Lähes 89% kyselyyn vastanneista asiakkaista suosittelisi lainapalvelua ystävälleen.

Kun sinulle on myönnetty Credigon laina, pääset asiakassivujen kautta helposti tarkastelemaan lainaasi liittyviä dokumentteja, laskuja sekä tarvittaessa myös muuttamaan omia tietojasi ja ottamaan nopeasti yhteyttä asiakaspalveluun. Credigo lähettää laskun aina hakemuslomakkeessa antamaasi sähköpostiosoitteeseen, mutta mikäli haluat laskut paperikirjeenä, voit muuttaa laskutustapaa maksuttomasti asiakassivusi kautta.

Korko ja kustannukset

Credigo.fi:n nimellinen vuosikorko on aina 19,95 % ja todellinen vuosikorko lainasummasta riippuen 25,44- 29,35%. Tämä noudattaa syyskuussa 2019 Suomen laissa voimaan astunutta vakuudettomien lainojen nimellisvuosikoron korkokattoa, joka on 20%.

Lainan kustannukset koostuvat aina vain pääomalyhennyksistä, lainan korosta sekä tilinhoitokuluista, jotka ovat lainasumman suuruudesta riippuen 1,50- 9,90 euroa. Näet myös tilinhoitokulujen määrän jo hakiessasi lainaa. Credigon asiakkaat lyhentävät lainaa aina kuukausittain ja kuukausilaskut erääntyvät kuukauden 28. päivä. Jos et suorita takaisinmaksua ajallaan, Credigo lähettää sinulle maksumuistutuksen, josta se veloittaa 5 euroa.

Edellytykset ja ehdot lainanhakijoille

- Ikäraja lainan hakijalta on 20 vuotta.

- Sinulla on suomalainen henkilötunnus sekä voimassaolevat pankkitunnukset tai mobiilivarmenne henkilöllisyyden varmentamiseksi luottohakemusta tehdessä.

- Credigo ei myönnä lainaa henkilölle, jolla on maksuhäiriömerkintä tai joilla ei ole luottotiedot kunnossa. Tämän toimintatavan tarkoituksena on ehkäistä ylivelkaantumista, sillä se pyrkii varmistamaan sen, että lainanhakijalla on riittävästi tuloja lainan takaisinmaksua varten.

- Sinulla on pankkitili suomalaisessa pankissa ja vakituinen osoite Suomessa.

- Säännölliset ansio-, etuus tai/ ja eläketulot. Näin takaamme, että sinulla on riittävät tulot lainan takaisinmaksuun.

Asiakaspalvelu, aukioloajat ja lainojen siirtoajat

Credigon maksuton asiakaspalvelu voi auttaa sinua kaikissa lainaan liittyvissä kysymyksissä. Pystyt ottamaan yhteyttä heihin puhelimella asiakaspalvelun numerossa 09 4272 0663, sähköpostilla osoitteeseen [email protected] , chatin kautta tai jättämällä heille yhteydenottopyynnön nettisivuilta löytyvällä lomakkeella.

Lainapalvelu on auki arkisin klo 9-20 ja lauantaisin klo 10-18. Sunnuntaisin palvelu on suljettu.

Laskutukseen liittyvissä kysymyksissä voit ottaa palveluun yhteyttä arkisin klo 9.00-16.30. Luotonvalvojaan saat yhteyttä puhelinnumerolla 09 4272 0664.

Lainapalvelu on auki ympäri vuorokauden ja voit lähettää lainahakemuksen milloin tahansa. Jos haet luottoa Credigon asiakaspalvelun aukioloaikana, voit saada rahat tilillesi jo saman päivän aikana, jopa 10 minuutissa. Osuuspankin, Nordean, Danske Bankin, Säästöpankin ja Aktian tilille rahat siirtyvät heti, kun lainapäätös on ehditty käsitellä. S-pankin ja muiden pankkien tilille rahat siirtyvät muutaman tunnin kuluessa, jos laina on myönnetty ennen klo 15. Muussa tapauksessa rahat siirtyvät tilille seuraavana arkiaamuna.

Credigo.fi – yhteenveto ja arvosana

Nykyään erilaisten lainojen korot ja kokonaiskustannukset voivat vaihdella tosi paljon tai olla piilotettu siten, että asiakkaan on niitä vaikea löytää tai ymmärtää. Tämä voi ohjata asiakasta ottamaan sellaisen lainan, johon hänen maksukykynsä ei riitä. Tämä taas voi pidemmällä tähtäimellä johtaa henkilön velkaantumiseen.

Gredigo on vastannut tähän haasteeseen hyvin. Se asettaa kaikki lainansa saman nimelliskoron alle ja tekee lainanhakijalle selväksi, miten suuret kustannukset lainan ottamisella olisi, jo ennen kuin henkilö edes ehtii hakea lainaa. Kaikki oleellinen tieto esitetään helppolukuisesti ja ymmärrettävästi sekä asiakkaan etua ajatellen.

Pikavippi eli pienlaina eli pikaluotto eli pikalaina ja pari muutakin aliasta, jotka viime vuosina ovat syntyneet, taitavat todistaa, että rakkaalla lapsella voi olla monta nimeä. Nykyisin tarjolla olevat rahoitus- ja lainoitusratkaisut poikkeavat oleellisesti esimerkiksi muutaman vuosikymmenen takaisesta tilanteesta, jolloin käytännössä tavalliselle ihmiselle oli tarjolla vain perinteinen, takuita vastaan myönnetty pankkilaina, tai pika vipin eräänlainen esikuva, vekseli. Koska tarjonta on sekä pirstaloitunut, että samalla kansainvälistynyt, on jo pelkästään sen määrittely mikä pikavippi tarkasti ottaen on, nykyisin huomattavan vaikeaa. Virallinen sanakirjamääritys pikavipille toki löytyy, eli: ”Lyhytaikainen, ja vakuudeton kulutusluotto, joka ei ole liikepankin myöntämä”.

Nykyisin on kuitenkin, osittain lainsäädännön vaatiman ja aiheuttaman nimikikkailun vuoksi, nimikkeillä joustoluotto tai -laina jne., tarjolla myös hyvin suuria, jopa useiden kymmenien tuhansien eurojen ja useiden vuosien mittaisia rahoitustarjouksia, jotka yleisesti mielletään ihan samaksi tuotteeksi, vain pikkuisen erilaisessa paketissa.

Myös koska lainan tarjoamisen edellytys nykylainsäädännön mukaan on mm. hakijan tulojen selvitys, on erilaisissa rahoituksissa tarjolla myös, totta kai korkealla, mutta vakuudettomaksi luotoksi kuitenkin kohtuullisella korolla myönnettyjä lainoja. Varsinkin, jos tämän tarjouksen on tehnyt ulkomailta käsin toimiva rahoittaja, johon ei ole muuta asiakas- tai pankkisuhdetta, mielletään tällainen laina yleisesti pikavipin tyyppiseksi.

Toisaalta, kun tuttu kotoinen pankki, jonka kautta kulkee normaali päivittäinen rahaliikenne, tarjoaa täysin vastaavan joustoluoton tai limiitin, kun oma päivittäistavarakauppa tarjoaa etukorttiinsa luotto-ominaisuutta, tai sohvaa ostaessa tulee automaattisesti jonkinlainen luottokortti kylkiäisenä, ei näitä yleensä mielletä pikavipeiksi.

Periaatteessa nykyisin pikavipiksi mielletty laina ei monesti enää juuri eroa kuin mielikuvatasolta perinteisestä kulutusluotosta. Tekstissä onkin saanut eheämmän kokonaisuuden, kun on pikavipeiksi tulkittu yleiskielen tulkinnan mukaisesti, kaikki vakuudettomat luotot ja lainat, joiden myöntäjään (tai välittäjään) ei ole muuta asiakassuhdetta.

Lainaamisen historiaa

Vaikka kautta historian on varmasti kaikenlaista särvintä ja hyödykettä lainailtu sekalaisilla sopimuksilla, syntyi ensimmäinen varsinainen organisoitu lainajärjestelmä ”vasta” muinaisessa Babyloniassa, jossa Hammurabin hallitsemat temppelit toimivat lainoittajina. Yleisesti tietysti lainat ovat aina perustuneet jonkinlaiseen takuuseen, vaikka se olisi ollut hyvin heikkokin kuten lainanhakijan menestys tulevassa sodassa tai jonkin mielikuvituksellisen löytöretken onnistuminen. Koska näissä tapauksissa on useimmiten joutunut lainan hakija kirjaimellisesti laittamaan päänsä pantiksi, ei lainaa ole varmasti ainakaan tuolloin haettu hätiköidyillä perusteilla.

Ensimmäinen, puhtaasti luottamukseen perustuva lainausjärjestelmä syntyi kuitenkin jo niin varhain kuin 400-luvullja jaa. kun Pohjois-Afrikkaan ja Lähi-itään syntyi ”Hawala” -järjestelmä, jossa rahaa lainattiin nopeasti välittäjäverkoston avulla.

Käytännössä kuitenkin kaikkialla on pitkälle 1900-luvulle asti lainan saanti ollut aina ja kaikkialla lähinnä vain yhteiskunnan eliitin ja varakkaiden yksityisoikeus. Suurimmalle osalla ihmisistä ovat pikaiseen rahantarpeeseen auttaneet vain Amerikassa syntynyt ”payday loan” -järjestelmä, jossa luotottajat myönsivät työtodistusta vastaan lainaa, joka oli maksettava seuraavasta palkasta. Suomessa on vastaavasti työläinen saanut pyydettyä kotoisemmin förskottia työnantajalta samalla periaatteella.

Myös nykyisin pienentynyt, mutta edelleen toimivalla panttilainaamoverkostolla on aikoinaan ollut erittäin merkittävä rooli kansan ”pikavippikonttorina”.

Suomessa ovat 1900-luvun aikana eri osuuskunnat, sekä aatteelliset ja uskonnolliset järjestöt jonkin verran lainoittaneet löyhemmin perustein jäsenistöään, yleisesti kuitenkin 1980-luvulle asti Suomessakin on lainan saanti ollut nykymittapuun mukaan erittäin hankalaa ja rajoitettua. Lainoihin on tarvittu myös selvät ja riittävät takuut ja/tai takaajat, nykyisinkin yleisesti käytetään vielä tuon ajan termiä ”hattu kourassa pankinjohtajan juttusille”, vaikka ajat ovatkin tästä muuttuneet.

Aiemmin erittäin yleisesti käytetty vekseli toki palveli lyhytaikaisena, nopeana lainana. Vekselissäkin oli aina kuitenkin esittelijänä takuumies tai sitten takuuna oli jokin konkreettinen omaisuus, vekseleitähän käytettiin esimerkiksi autokauppojen maksussa, koska ei ollut vielä muita rahoitusvaihtoehtoja olemassa. Vaikka aikalaistermein ”viinavekseleitäkin” kirjoiteltiin erittäin paljon, oli niiden myöntämiselle tiukat kriteerit, vekseleitä ei myönnelty kuin omille tunnetuille asiakkaille, eikä uutta herunut, jos vanhaa ei ollut maksettu. Vaikka termeillä kuten ”vekselikierre” on nykyäänkin vielä kylmäävä vaikutus, maksettiin ne kuitenkin yleisesti ilman suuria ongelmia kuntoon.

Käytännössä Suomessa lainojen saatavuus merkittävästi helpottui vasta 1986, kun Suomen pankki vapautti luotonhaun ulkomailta, joka siihen asti oli ollut luvanvaraista, samalla pankkien lainanantoa yksityisille ihmisille vapautettiin. Näiden toimien seurauksena lainakanta kasvoi Suomessa erittäin nopeasti, jopa yli 100 % vuodessa.

Koska nopeasti kasvanut lainarahan määrä osaltaan paisutti asunto- ja pörssikuplaa, ja synnytti puhtaasti velkarahalla toiminutta kasinotaloutta; ilmiöitä jotka osaltaan aiheuttivat 1990-luvun alun voimakkaan ja syvän laman.

Tuolloin toteutuneet monet traagiset ihmiskohtalot, ja käytännössä kaikkiin aikalaisiin voimakkaasti vaikuttanut lama, synnyttivät siten myös yleisen, erittäin negatiivisen suhtautumisen kaikkeen nopeaan velanottoon, mikä vaikuttaa edelleen suhtautumiseen pikavippeihin.

Laman jälkeen erityisesti lainan henkilötakaajan asemaa parannettiin, lisäksi finanssivalvonta on ottanut käyttöön korkokaton, eli nykyisin on esimerkiksi asuntolainassa oltava vähintään 15 % omaa rahoitusta tai muita takuita.

Samalla ovat pankit alentaneet reaalivakuuksia huomioivia omia sisäisiä kertoimia, jolloin asunnon arvioidusta myyntihinnasta voidaan huomioida vakuutena jossain tapauksissa vain 60 %.

Vaikka kaikki nämä muutokset ovat käytännössä rajoittaneet varsinkin suurempien lainojen saatavuutta, sekä myönnettävien lainojen suuruutta, ei periaatteellisesti ole lainoitukseen 80-luvun lopulla tehtyjä vapauttamispäätöksiä lähdetty perumaan.

Pikavippien synty ja kehitys

Ensimmäiset pikavipit Suomessa toteutuivat vuonna 2005. Mitään selvää yksittäistä syytä ei juuri tuohon ajoittunut. Käytännössä ehkä merkittävin yksittäinen tekijä oli kuitenkin älypuhelimien arkipäiväistyminen, joka mahdollisti ennennäkemättömän helppouden nopeaan lainanhakuun.

Aiemmin vaadittu henkilökohtainen tapaaminen ja erilaiset selvitykset pankkivirkailijoiden kanssa, pystyi nyt uudella aikakaudella yhtäkkiä ohittamaan jopa vain yhdellä tekstiviestillä, lisäksi rahan sai käytännössä muutamassa minuutissa käyttöönsä mihin vuorokauden aikaan hyvänsä.

Pikavippien suosio kasvoi erittäin nopeasti, ja lyhyessä ajassa syntyi 80 erilaisia pikavippejä tarjoavaa yritystä. Tyypillinen pikavippi oli tuolloin muutamasta kympistä muutamaan sataan euroon, ja vipin takaisinmaksuaika alle kuukausi.

Korot olivat pienissä lainoissa erittäin korkeita, keskimääräinen vuosikorko pikavipeille oli 920 %, asiasta tehtyjen oikeuslaitoksen selvityspyyntöjen mukaan tyypillinen korkotaso vaihteli 300 – 1600 % välillä. Koska lainasummat olivat kuitenkin melko pieniä ja laina-ajat lyhyitä, ei korkean koron realistinen vaikutus muodostunut kuitenkaan yksittäiselle lainan ottajalla valtaisaksi, tyypillisessä ajan pikavipissä, jossa 100 €:n nostosta, joutuu maksamaan 150 € kahden viikon päästä, muodostuu laskennalliseksi vuosikoroksi 1000 %.

Sen sijaan pikavippejä myöntäville yrityksille toiminta muodostui erittäin kannattavaksi, ja toimintaan lähtikin mukaan hyvin erilaisia yrityksiä, aina pienistä nyrkkipajoista kansainvälisiin pankkeihin.

Vaikka pikavippien aiheuttamat ongelmat aiheuttivat lopulta melko vähän ongelma, nähtiin niiden nopeassa kasvussa ja helpossa saatavuudessa yhteiskunnassa kaikuja 1980-luvun lopulta, ja pikavippien myöntämiseen puututtiin lainsäädännöllä.

Ensimmäisenä toimena kiellettiin esimerkiksi vuonna 2009 pikavippien myöntäminen öisin, tämän kaltaisten muutoksen vaikutus jäi kuitenkin sekä kuluttajille, että lainan tarjoajille lopulta melko pieneksi. Sen sijaan lakimuutos vuonna 2013 oli kuitenkin pikavippien tarjontaan merkittävä. Silloin määrättiin mm. pienille, alle 2000 €:n lainoille korkokatto, sekä vaadittiin lainan myöntäjän selvittämään lainan hakijan perustiedot, mm. tulot.

Koska lainsäädäntö tiputti lainan maksimikoron reiluun 50 %:n, joten pudotus aiemmasta keskikorosta 920:ta oli valtaisa. Muutoksen myötä lopettivat monet lainan tarjoajat toimintansa. Tarjonnan väheneminen puolitti pikavippien kokonaismäärän lähes välittömästi.

Käytännössä kuitenkin samalla tarjolle tuli suurempia, yli 2000 €:n lainoja, joiden määrä kasvoi oleellisesti, samalla osa yksittäisistä veloista kasvoi merkittävästi aiempaa suuremmiksi. Lakimuutosten vaikutuksesta lisäksi osa toimijoista myös siirsi toimintansa ulkomaille, tyypillisesti Viroon, jolloin tarkkoja tilastoja vaikutuksista on lopulta vaikea muodostaa.

Monet tilastot ja tutkimukset perustuvatkin ainakin osin kyselytutkimuksiin, eikä niitä voi välttämättä pitää kovin luotettavina, samojen tutkimusten perusteella yksi merkittävimmistä syistä pikavippien hakuun on kuitenkin ”haluttomuus kertoa talousvaikeuksista tai hakea sosiaaliturvaa”, jolloin on luultavaa, ettei myöskään pikavipeistä haluta kertoa rehellisesti.

Kokonaisuutena on kuitenkin selvää, ettei lakimuutoksilla ole saavutettu niille eduskunnassa esitettyä tavoitetta otetun velan määrän alentamisesta. Ja taas on käynnissä keskustelua ja valmistelutyötä uusista pikavippejä koskevista lakimuutoksista. Näissä esityksissä on käyty läpi ehdotuksia korkokaton sitomista myös yli 2000 €:n lainoihin, sekä negatiivisen luottorekisterin vaihtamisesta positiiviseen luottorekisteriin. Euroopan unionin sisäinen keskustelu ja mahdolliset muutokset, joilla pyritään yhtenäistämään lainamarkkinoiden säädöksiä, eivät voi myöskään olla vaikuttamatta pikavippeihin.

Pikavippi – yleinen mielikuva

Yleisen keskustelun sävy ja mielipideilmasto pikavippejä kohtaan on erittäin negatiivinen, johtuen varmasti osittain 80-luvun lopun perinnöstä.

Netin aiheeseen liittyviä keskustelujen asenne ja ilmapiiri onkin hyvin yksipuolinen. Pikavipit mielletään ”kaikki mulle ja heti” -elämänasenteen puhtaimmaksi ilmentymäksi, ja keskustelun yleisimmät kommentit ovat ”mistä näitä täysin kyvyttömiä omien asioiden hoitajia oikein sikiää ?”, ”minun nuoruudessani kyllä säästettiin” jne.

Vaikka näitä keskusteluja käydään selvästi hyvin pitkälti tunnetasolla ja sitä ylläpitävät ihmiset, joilla ei ole omakohtaista kokemusta pikavipeistä, on selvästi nähtävissä, ettei pikavipeistä löydy juuri lainkaan edes neutraaleja, saati sitten positiivisia mielipiteitä. Käytännössä jos löytää jonkin muun kuin voimakkaan negatiivisen mielipiteen, voi olla varma, että on selailemassa jonkin pikavippi -yrityksen omaa nettisivua.

Erilaisia pikavippejä kuitenkin, virallisten tilastojen mukaan, myönnetään Suomessa vuodessa yli miljoona kappaletta, yhteissummaltaan 323 miljoonaa euroa. [vuoden 2017 tilastokeskuksen tieto]

Voiko todella näinkin suosittu, laillinen tuote olla todellakin absoluuttisen paha?

Pikavippi; taloudenhallinnan Darth Vader vai…

Ikiaikaisen sanonnan mukaan tilaisuus tekee varkaan.

Vastaavana tilaisuutena voi pitää helposti ja nopeasti saatavaa lainaa, helposti saatavilla oleva ylimääräinen käytössä oleva raha synnyttää väistämättä aina jonkin verran holtitonta ja tarpeetonta velkaantumista.

Tilastokeskuksen seurannan mukaan pikavipit ovat vakavissa ongelmissa, eli maksuhäiriömerkinnöissä verrattain pieni osuus. Pikavippejä pidetään merkittävänä osatekijänä vain alle 5 %:ssa maksuhäiriömerkintöjä. Vaikka prosenttiosuus on pieni, on maksuhäiriömerkintä nykyisin (2017 tilanne) yli 350 000 ihmisellä, joten pikavipit ovat olleet merkittävä osatekijä yli viidentoistatuhannen ihmisen vakavien taloudellisten ongelmien syntymisessä.

Tilastoissa ei myöskään käy esiin pikavippien vaikutus varsinkin tiukassa taloudellisessa tilanteessa elävälle. Yksi harkitsematon ylimääräinen laina synnyttää helposti kierteen, jossa vanha velka joudutaan maksamaan aina uudella. Näin syntyvä, itsessään melko pieni, muutaman kymmenen euron lisääntyvä kuukausittainen kulu, voi muodostua nopeasti erittäin suureksi ongelmaksi.

Oma lukunsa on tietysti päihdeongelmaiset, joiden huonoa kierrettä pikavipin mahdollisuus vauhdittaa. Tällöin velkakierre harvoin pääsee syvenemään, vaan velat jäävät nopeasti kokonaan hoitamatta ja luottotietojen menetys saattaa jopa sysätä velallista kohti henkilökohtaisen ydinongelman ratkaisua.

Kliseenomaisesti pikavippejä pidetään usein vain toimeentulon rajalla tasapainolevien talouksien keinona. Käytännössä kuitenkin pikavipin tarve voi koskea ketä tahansa, yksittäinen vahinko, tapaturma tai yllätys, esimerkiksi auton rikkoutuminen, lemmikkieläimen sairastuminen, luottokorttivarkaus matkalla jne. voi vaatia pikaista ylimääräistä lainoitusta. Jos tähän tilanteeseen osuu myös joitain muita takaiskuja, kuten lomautus tai sairastuminen, voi myös säännöllistä hyvääkin tuloa nauttivalla taloudella olla edessään jyrkkenevä pikavippikierre.

Myöskään sosiaaliturvamme ei ole aukoton, eikä notkeasti toimiva, pätkätöiden ja työttömyyskausien vaihdellessa kaikilla kuluttajilla ei ole säästettynä puskurirahastoa pahan päivän varalle, eikä luottokorttia voi saada säännöllisten tulojen puuttuessa, joten sairauden, eron tai työttömyyden tai muun epäonnen kohdattua, on turvauduttava pikavippiin.

Yhteenvetona pikavippien huonot vaikutukset johtuvat niiden korkeiden kulujen aiheuttamasta riskialttiista hallittavuudesta. Jo yksittäinen harkitsematon laina tai yksittäinen onnettomuus, jossa pikavipillä ratkaistaan akuuttia ongelmaa voi aiheuttaa erittäin vaikeasti hallittavan ja pitkäaikaisen taloudellisen ongelman.

…pikavippi, vai sittenkin taloudenhallinan Luke Skywalker ?

Vastoin hyvin yleistä mielikuvaa, vain pieni osa pikavipeistä otetaan suoranaiseen juhlimiseen ja mukavan elämän ylläpitoon.

Tutkimusten mukaan juhlimista yleisempiä syitä pikavippien ottamiseen ovat ruokaostot, lasten ja talouden menot. Kun juhlimiskäyttöön sisältyy myös se tosiasia, että nykyisin otetaan erittäin monia vippejä ylioppilas- ja rippijuhlia, sekä häitä varten, on täysin harkitsematon pikavippien käyttö lopulta vain marginaalinen ilmiö.

Vuonna 2012 Helsingin Sanomien taloustoimittaja Jyri Hänninen, artikkelissaan ”palkkapäivälainaamista Suomen malliin” toi esille, että pikavippi on erittäin monelle se viimeinen pelastus, joka estää ihmisiä näkemästä suoranaista nälkää ja ratkaisu, jolla saadaan pidettyä sähköt ja puhelimen päällä, luottotiedot voimassa ja katto pään päällä.

Erittäin monella ihmisellä on myös ollut oma halu hakea taloudellisiin vaikeuksiin mieluummin pikavippi, kuin sosiaaliturvaa.

Useassa tapauksessa pikavippi on ollut ainoa käytettävissä oleva ratkaisu jo kriisiytyneiden tai akuuttien pahojen taloudellisten ongelmien hoidossa. Monessa tapauksessa ne ovat myös tarjonneet, usein tosin melko kallista, mutta kuitenkin ratkaisua tarpeeseen saada lisäaikaa ongelmatilanteiden hoitoon.

Vaikka on selvästi tiedossa, että suuri osa pikavipeistä käytetään jopa melko hyvin harkittuihin ratkaisuihin, pikavippejä käytetään myös perustoimeentuloon, ja korjaamaan tilanteita, joiden olemassaoloa hyvinvointiyhteiskunnassa ei yleisesti edes tahdota tunnustaa, eikä näitä asioita nouse yleisesti esiin keskustelussa.

Näistä positiivisista piirteistä huolimatta, ja vaikka realistisesti on tiedossa, että pikavipit ovat myös ratkaisseet ja auttaneet monessa vaikeasta tilanteesta, ei aiheesta ole käytössä edes kunnollisia tutkimuksia tai tilastoja.

Koska pikavippi ei ole mikään supi-Suomalainen erikoisuus, löytyy aiheesta toki kansainvälisiä tutkimuksia. Yleisesti kuitenkin sosiaaliturvan ja rahoitusmarkkinoiden taso eri maissa vaihtelee niin paljon, ettei näitä tuloksia yleensä voi verrata Suomen tilanteeseen.

Ehkä paras tapa hahmottaa pikavipin positiivisia puolia on siirtää asia mielikuvatasolla täysin toiseen asiayhteyteen, eli tarkastelemalla televisiosarjoista ja elokuvista jokaiselle tuttua Amerikan Mafian rahanlainaus ja koronkiskontatoimintaa.

Viihdemaailma toki käsittelee etupäässä epäonnistuneiden lainanhoitosuunnitelmien muodostamaa uhkaa polvilumpioiden kunnolle, mutta todellisen maailman puolella on tämän lainoitusmuodon vaikutukset selvästi nähtävissä. Amerikassa monilla maahanmuuttajilla ja vähemmistöryhmillä ei ole käytännössä tarvittavia luottotietoja tai takuita hankkia mitään muuta rahoitusmallia kuin järjestäytyneen rikollisuuden tarjoamaa vaihtoehtoa. Tämän seurauksena monilla alueilla suuri osa liiketoiminnasta, sekä vastuu alueiden kehittymisestä ja vaurastumisesta on perustunut epäviralliseen rahoitukseen. Aikanaan on myös esitetty teorioita, jonka mukaan toimintaan ei edes oikeasti haluta puuttua, tämän rahoituskanavan katkaisu johtaisi monilla alueilla taloudellisen aktiivisuuden täydelliseen romahdukseen.

Tarkasteltaessa järjestäytyneen rikollisuuteen liittyvää lainaa, on luontainen reaktio asian korjaamiseksi, että on tarjottava laillista ja toimivaa vaihtoehtoa, joka antaa myös mahdollisuuden ajoittain väistämättömille epäonnistumisille.

Jostain syystä tätä ajatusmallia ei ole nostettu pikavippikeskustelussa esille, vaan pääpaino on ollut mietinnässä, miten pikavipit voidaan estää.

Vaikka laillisten pikavippien vertailu laittomaan rikollistoimintaan osoittaa ehkä huonoa makua ja tilannetajua, on asioissa merkittävänä yhteytenä, että nykyisin on olemassa kaikissa yhteiskunnissa paljon ihmisiä ja talouksia, joiden on mahdotonta tai toivottoman hankalaa saada tarvitsemaansa rahoitusta perinteisten pankkien myöntämien vakuudellisten luottojen kautta. Nopeammat ja helpommat lainoitusratkaisut ovatkin kiistatta tarjonneet monelle kotitaloudelle sekä parhaan, että samalla ainoan käytettävissä olevan mahdollisuuden taloudellisten ongelmien ratkaisuun ja talouden kehittämiseen.

Kritiikkiä pikalainoja kohtaan

Pikalainat ovat usein olleet kritiikin kohteena. Niiden myöntäjiä on arvosteltu muun muassa ihmisten ajamisesta velkakierteeseen, ja syytetty koronkiskonnasta. Toisaalta on mainittava, että pikavipit ovat ongelma-asiakkaille monesti jo olemassa olevan, akuutin rahapulan paikkailua. Ne eivät usein siis suinkaan ole rahaongelmien alkusyy, eivätkä kaikki pikavippien ottajat ajaudu velkavaikeuksiin.

Talousasiantuntija Sarah-Jayne Clifton on huomauttanut, että muun muassa hallitusten säästötoimet, yhä useamman alan alhaiset palkat ja epävarma työtilanne ajavat ihmisiä ottamaan pikalainoja. Niinpä ne ovatkin Cliftonin mukaan usein yksittäisen ihmisen ratkaisu jo olemassa oleviin pulmiin kuten kohonneisiin elinkustannuksiin ja sosiaaliturvan heikkenemiseen – eivät ongelmien alkusyy sinänsä. Toisaalta pikalainoja ottavat kaikenlaiset ihmiset kaikista tuloluokista, eli ne eivät vastaa ainoastaan pienituloisten rahan tarpeeseen. Ylipäätään ongelma pikavippien taustalla on monimutkainen, ja jokainen velkatilanne yksilöllinen. Voikin kysyä, millaisen tarpeen pikavippi täyttää, ja minkä vuoksi esimerkiksi kaikki palkat eivät riitä elämiseen.

Pikavippi – lopulta hyvä vai paha

Oli kyseessä mikä tahansa järjestelmä, systeemi tai toiminta, niin aina löytyy väistämättä joitain ongelmakäyttäjiä. Vaikka aina velka on veli otettaessa ja vieras maksettaessa, niin suurin osa pikavipeistä hoituu asiallisesti, eivätkä ne aiheuta pitkäaikaisia ongelmia.

Pikavippikeskustelu on kuitenkin yleisesti erittäin yksipuolista, vain ongelmien ja ongelmakäyttäjien korostamista, viitteitä samasta toiminnasta voidaan toki nähdä muuallakin, esimerkiksi suomalaisessa alkoholipolitiikassa.

Kuitenkin on hämmentävää, että lainsäädännön tasolla on asetettu tavoitteeksi pikavippien määrän pienentäminen, kuitenkaan millään lailla tätä tavoitetta perustelematta tai kertomatta,

miten tavoitteen saavuttaminen edesauttaa parempaa ja toimivampaa rahoitusmarkkinaa.

Pikavipeissä on kiistatta ongelmakohtia, lähinnä niiden korkeiden korkojen ja kulujen vuoksi, jotka ongelmatilanteissa nopeasti paisuttavat hallittavissa olevat summat ongelmalliseen mittakaavaan.

Kiistatta pikavipeillä on myös selviä etuja, niiden tarjotessa nopeasti ja helposti saatavissa olevaa rahoitusta arjen taloudellisiin kriiseihin ja yllätyksiin, joten pikavipeillä on myös onnistuttu välttämään moni vielä suurempi taloudellinen kriisi.

Hyvien ja huonojen puolien osalta puuttuu kuitenkin kokonaan kunnollinen tutkimus tai tilastotieto, jota ilman on mahdotonta muodostaa realistista kuvaa, missä suhteessa hyvät ja huonot puolet todella ovat.

Varmana voidaan joka tapauksessa pitää, ettei pikavippi ole yleistä mielikuvaansa vastaava mörkö, vaan sillä on myös monia positiivisia puolia.

Pikavipin hyviä puolia:

- Toimiva ratkaisu yllättäviin tilanteisiin.

- Helpompi ja nopeampi saada kuin perinteinen pankkilaina.

- Ei vaadi takaajia tai muita vakuuksia.

Pikavipin huonoja puolia:

- Kalliimpi kuin perinteinen pankkilaina.

- Ketjuttuvat lainat voivat nostaa lainakulut korkeiksi.

- Huonomaineinen.

Pikavippien tulevaisuus

Käytännössä voidaan olla varmoja, että talouksien tarve lainoille tulee aina säilymään. On toki mahdollista, että lainahanoja tullaan rankalla kädellä sulkemaan, mutta kansainvälistyneessä ajassamme tämä on kuitenkin melko epätodennäköistä.

Kuten vuoden 2013 pikavippeihin kohdistunut sääntöjen kiristäminen osoitti, käytännössä rajoittavat lait ja määräyksiä pystytään kiertämään melko helpolla, ja usein hyvää tarkoittavat toimet vain lisäävät väärinkäytöksiä. Tästä tilanteesta voi hyvänä, ja jopa viihteellisenä esimerkkinä suositella kymmenen Oscar -ehdokkuutta kerännyttä ”American hustle” -elokuvaa. Elokuva kuvaa hyvin Amerikan 70-luvun lopun tiukan lainapolitiikan vaikutuksia, jolloin yritykset hakivat epätoivoisesti lainoja toimintansa pyörittämiseen.

Pikavippien suosio osoittaa selvästi, että nopeasti saatavalle lainarahalle on selvää ja suurta kysyntää, jolloin markkinatalouden perusperiaatteen mukaisesti tulee silloin aina syntymään myös tarjontaa. Mikäli pikavippi-yritysten toimintaympäristössä tapahtuu suuria muutoksia tai rajoituksia, sama toiminta tulee vain hakemaan toisia muotoja. Koska pikavippien vuosittainen määrä näyttää nykyisin pysyvän melko vakaana, oletetaan yleisesti, että nykyinen taso on tulevaisuudessa nykyinen, ilman merkittäviä nousuja tai laskuja.

Onkin luultavaa, että pikavipit tulevat säilymään myös pitkälle tulevaisuuteen. Käytännössä ainoa asia, joka voisi lopettaa pikavippitoiminnan, olisi valtioiden ja pankkisektorin oikea halu puuttua ongelmallisiin korkeisiin korkoihin. Käytännössä tällöin pitäisi kuitenkin näiden tahojen tarjota kuluttajille vastaavaa tuotetta, eli helposti saatavaa reaalivakuudetonta lainaa, kohtuullisella korolla ja kulurakenteella. Toiminta on viime vuosina ollut kuitenkin enemmän päinvastaiseen suuntaan, eli jopa reaalivakuuksien arvoa pyritään vähentämään ja rajoittamaan lainansaantimahdollisuuksia.

Liiketoiminnalliset olosuhteet muuttuvat kuitenkin hektisessä nyky-yhteiskunnassa erittäin nopeasti, joten ennustaminen on aina erittäin vaikeaa, ja vanhan totuuden mukaisesti erityisen hankalaa on tulevaisuuden ennustaminen. Tekoälyn lisääntyminen kaikkialla tulee varmasti vaikuttamaan merkittävästi myös finanssimarkkinoihin, samalla rahoitusmarkkinat tulevat entistä enemmän kansainvälistymään, näiden muutosten yleinen trendiennuste on kuitenkin pikemminkin erilaisten ja erityyppisten laina- ja sijoitusmuotojen määrää lisäävä, kuin vähentävä.

Lisäksi on todennäköistä, että lähitulevaisuudessa pikavipin omainen lainan tarjonta tulee lisääntymään myös varsinkin pienyrityksille. Nykyisin tämän tyylinen tarjonta on vielä melko pienimuotoista, tosin ensimmäiset nopeiden lainojen tarjoajat ovat jo liikkeellä, kuten Ferratum Business näyttävällä kampanjallaan. Pienten yritysten lainansaanti ja rahoitustilanne on koko ajan vaikeutumassa. Käytännössä kun rahoituslaitokset laskevat hyvin yleisesti yritysten kiinteän omaisuuden vakuusarvoksi vain 50 prosenttia niiden myyntihinnasta, on pienten yritysten reaalivakuudellisten lainojen saanti vaikeutunut muutamassa vuodessa merkittävästi. Samalla varsinkin suuret, yritysten ja julkisen puolen toimijat ovat pidentäneet tuntuvasti omia laskujen maksuaikojaan. Näin monella pienellä alihankintayrityksellä, onkin muutaman viime vuoden aikana voinut laskujen maksuaika pidentyä muutamasta viikosta jo muutamaan kuukauteen. Näiden vaikutuksesta on nykyisin monella pienellä yrityksellä konkreettisena ongelmana ja merkittävänä pullonkaulana toiminnan laajentamiselle, sekä kehittämiselle lainarahan puute.

Kokonaisuutena on oletettavaa, että kuluttajille tarjottavan pikavipin tai sitä vastaavien tuotteiden tarjonta tulee kansainvälistymisen vaikutuksesta monipuolistumaan ja kasvamaan, koska markkinoiden määrän ei arvioida nykyisestä merkittävästi kasvavan, lisääntynyt kilpailu asiakkaista tulee todennäköisesti laskemaan pikavippien korkotasoja, ja pienentämään niiden yleistä haitallisuutta.

Tämän lisäksi on ilmeistä, että vastaava tarjonta tulee lähivuosina myös lisääntymään pienyrityksille. Tämän vaikutukset saattavat olla jopa yhteiskunnallisesti erittäin positiiviset, koska tämä toiminta voi tuntuvasti parantaa pienyritysten toimintaympäristöä, työllistämismahdollisuuksia ja kehittymisnäkymiä.